Содержание

28 марта 2026

545

44 мин

0.00

Инсайды украинского ecommerce ко Дню святого Валентина и 8 марта. Совместное исследование eSputnik и Inweb

Оксана Вобяченко

Содержание

Зимне-весенний сезон в ecommerce традиционно воспринимается как переходный: после пикового декабря рынок замедляется в январе. Однако уже в феврале активность начинает восстанавливаться — накануне Дня святого Валентина и 8 марта, а затем переходит в пасхальный период.

В этом исследовании мы проанализировали этот отрезок сезона с двух сторон: как меняется спрос и трафик на рынке и как на это реагируют ecommerce-бизнесы через свои коммуникации.

Исследование подготовлено совместно с Inweb и основано на сочетании открытых рыночных данных и внутренней аналитики eSputnik. Со стороны eSputnik аналитические данные для исследования подготовила эксперт по автоматизации коммуникаций, СМО компании, Оксана Вобяченко. От Inweb данные собрала, обработала и оформила графически София Старк, Content & Email Strategist. Мы проанализировали 490 ecommerce-бизнесов за период с 1 февраля по 9 марта 2026 года.

Динамика запросов среди украинской аудитории

Понимание поведения покупателей до, во время и после праздников — ключ к эффективному планированию кампаний. Важно учитывать, что этот период начинается как минимум за неделю до дня Х. Именно в этот момент пользователи активно ищут, сравнивают и принимают решения. Бренды либо успевают попасть в этот спрос — либо теряют его еще до самого праздника.

В то же время продолжительность и интенсивность этого периода отличаются в зависимости от категории и стратегии бизнеса.

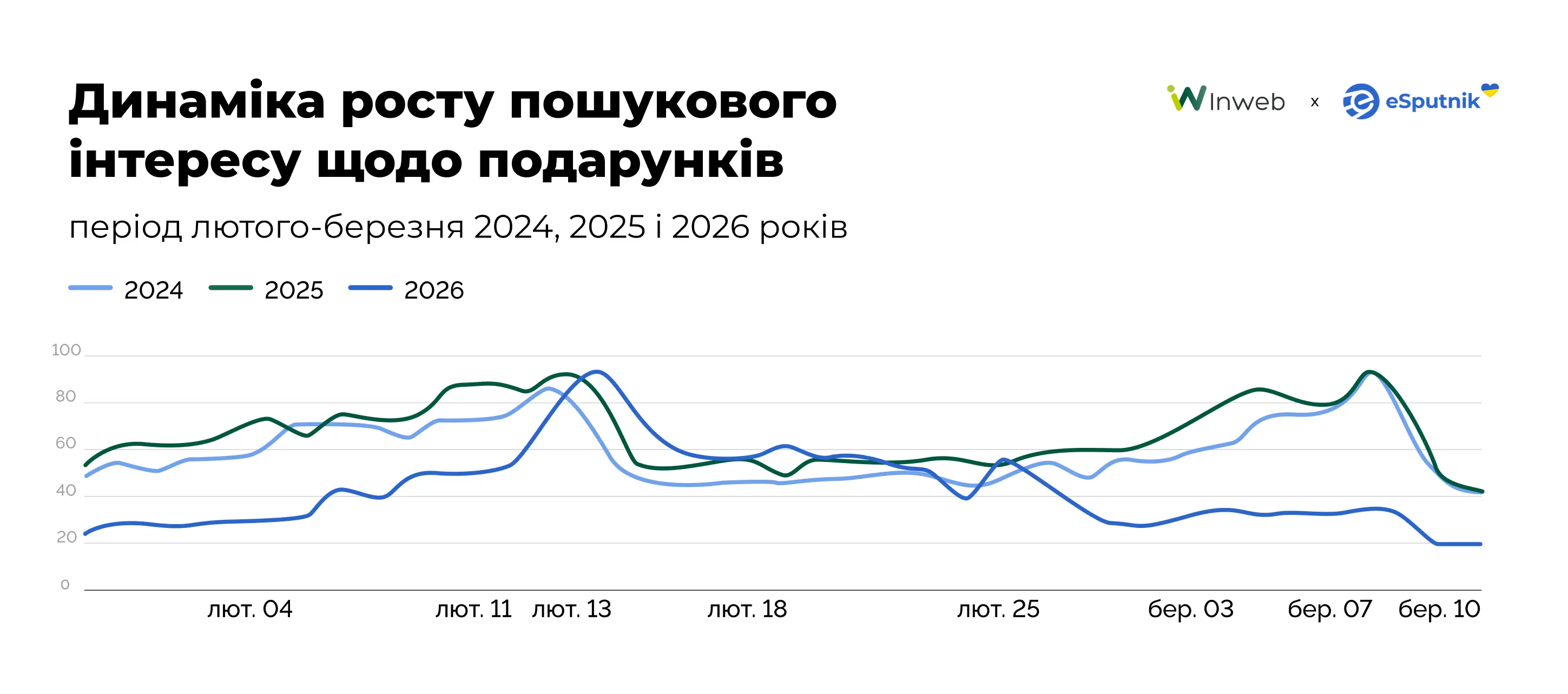

В качестве базовой точки мы использовали запрос “подарок”, чтобы отследить общую динамику интереса. Перед Днем святого Валентина поведение стабильно из года в год: интерес начинает расти примерно за две недели и достигает пика 11 февраля. Перед 8 марта спрос имеет другую форму — активность сохраняется в течение всей недели без одного четкого пика.

Если рассматривать всю тему “Подарки”, которая объединяет группы связанных поисковых запросов, варианты с ошибками в написании и многоязычные эквиваленты, можно увидеть, что поисковый спрос к 8 марта в 2026 году демонстрирует более слабую динамику, чем перед Днем влюбленных: рост начинается примерно 20–23 февраля, а наибольшая активность приходится на конец февраля — начало марта, с пиком в первые дни месяца без выраженной активности в неделю перед 8 марта.

Коммуникации смещаются относительно пика спроса. Если наложить динамику поискового спроса и маркетинговых отправок за более длительный период, видно, что общий тренд у них совпадает. И спрос, и количество отправок начинают расти еще с конца января — бизнесы реагируют на сезонность и постепенно наращивают активность вместе с рынком.

Однако в пиковой фазе появляется разрыв. Спрос достигает максимума на день раньше в феврале и за неделю до 8 марта, в понедельник, тогда как основной объем коммуникаций смещается ближе к концу недели.

В 2026 году День влюбленных пришелся на субботу — и это четко отразилось на поведении бизнесов.

Основная часть кампаний была отправлена в четверг, 12 февраля 2026. В этот день объем отправок даже превысил уровень 2025 года, тогда как непосредственно 14 февраля активность существенно просела.

Таким образом, коммуникации в целом движутся вместе со спросом, но не попадают в момент его максимального значения.

Аналогичная закономерность наблюдается и для 8 марта. Независимо от того, на какой день недели приходится праздник — пятницу в 2024 году, субботу в 2025 или воскресенье в 2026 — наибольший объем отправок стабильно приходится именно на пятницу.

Это означает, что ключевым фактором для запуска кампаний остается не момент формирования спроса, а день недели, когда коммуникации удобно масштабировать. В результате формируется повторяющийся паттерн: бизнесы успевают войти в сезон, но частично теряют самую горячую фазу спроса.

Если сравнить с пиковыми периодами вроде Черной пятницы, разница еще заметнее:

на День святого Валентина объем отправок в 2,2 раза ниже в день праздника и в 1,4 раза ниже накануне. Для 8 марта — в 2,3 раза ниже в день праздника и в 1,5 раза ниже в пятницу перед ним.

Это подтверждает, что даже в праздничные периоды бизнесы не максимально используют потенциал спроса и собственной базы.

Как меняется роль каналов в предпраздничных кампаниях

В 2026 году, из-за того что 14 февраля пришлось на субботу, часть кампаний была перенесена на 13 февраля — и это повлияло не только на объем, но и на структуру каналов.

Поскольку пятница стабильно является днем с наибольшим количеством отправок, для корректного сравнения мы проанализировали этот день в формате “год к году” — независимо от календарной даты праздника.

Поведение пользователей по типу устройства

Анализ поведения аудитории в период между Днем святого Валентина и 8 марта показывает четкую разницу в сценариях взаимодействия в зависимости от устройства.

Mobile-трафик демонстрирует наиболее стабильную динамику на протяжении всего периода: активность меняется постепенно, без резких колебаний, и растет вместе с общим сезонным спросом.

Desktop, напротив, имеет выраженную цикличность. На графике четко видны регулярные просадки в выходные и восстановление активности в начале недели. Это указывает на сильную привязку desktop-сценариев к рабочему графику пользователей.

Tablet занимает промежуточную позицию: поведение менее стабильное, чем у mobile, но без резких провалов, характерных для desktop. В выходные дни активность tablet чаще возрастает, что может быть связано с более “спокойным” сценарием просмотра.

Mobile как базовый канал взаимодействия

Данные eSputnik подтверждают, что мобильные устройства остаются основным каналом взаимодействия в предпраздничный период. Например, перед Днем святого Валентина mobile-активность растет примерно в 1,13 раза по сравнению с предыдущей пятницей, а перед 8 марта — в 1,1 раза.

Это означает, что именно mobile обеспечивает непрерывный контакт с пользователем в период, когда он находится в фазе поиска и выбора. Этот паттерн согласуется с рыночными данными.

По данным Similarweb, доля mobile стабильно превышает desktop на всех проанализированных ecommerce-сайтах, а у части ритейлеров достигает 70–80%. Это подтверждает mobile-first поведение пользователей, особенно в праздничные периоды, когда решения часто принимаются быстро и в контексте текущего момента.

Еще один важный инсайт: максимальная активность пользователей приходится не на сам день праздника, а на несколько дней до него. Например, перед 8 марта пик desktop-покупок наблюдается в четверг — синхронно с ростом количества маркетинговых коммуникаций. Это подтверждает предыдущий вывод: основная фаза принятия решений происходит до праздничной даты.

Разница в поведении пользователей в зависимости от типа устройства напрямую влияет на то, как бизнесы строят свои коммуникации в этот период. Если mobile обеспечивает постоянный контакт с пользователем в течение дня, а desktop остается привязанным к рабочим сценариям, логично меняется и роль каналов: часть из них отвечает за массовый охват, а часть — за быструю реакцию в моменте.

Это хорошо видно в распределении каналов в предпраздничные дни.

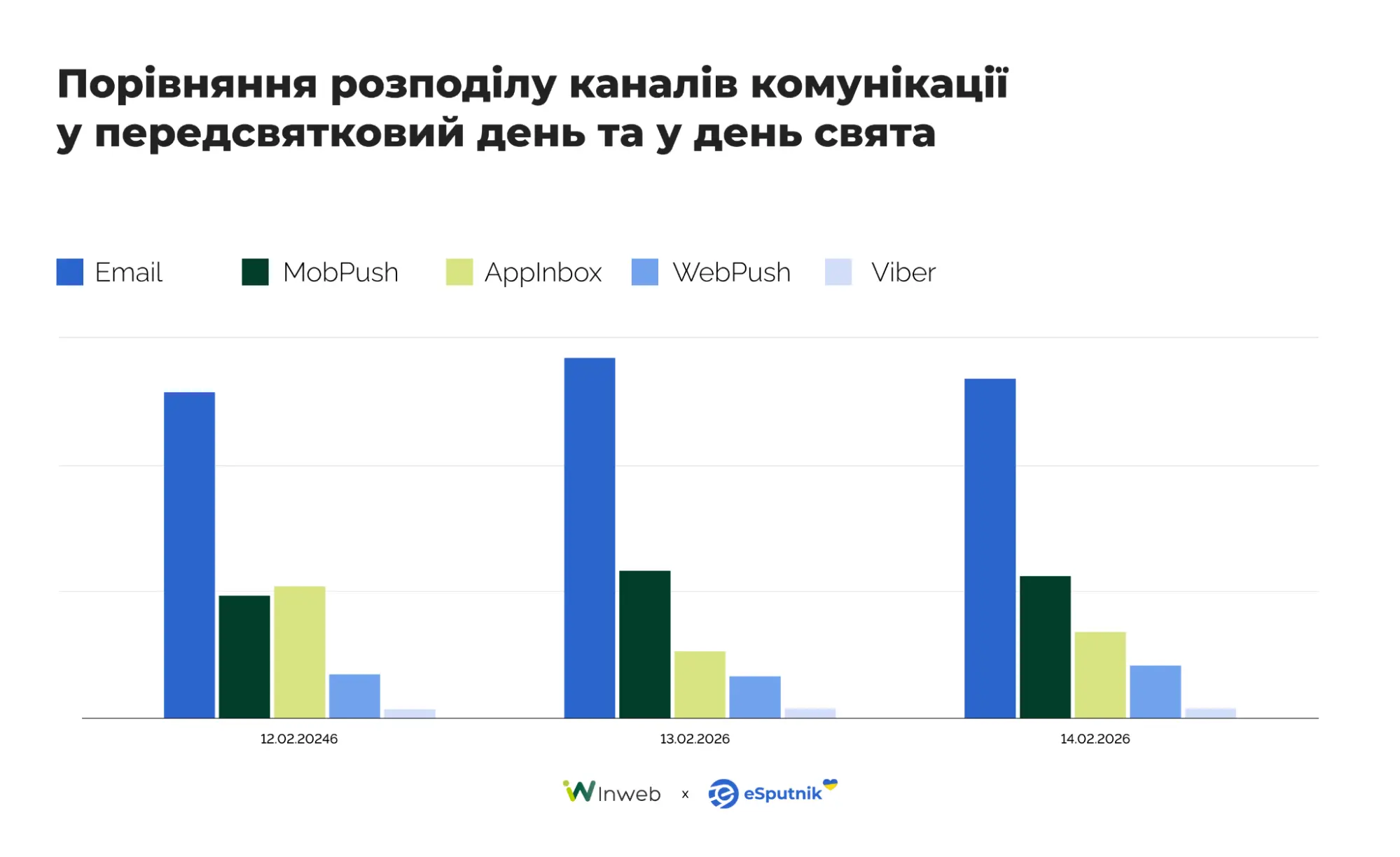

Распределение каналов 13–14 февраля 2026

12 февраля 2026 года было отправлено 96 млн сообщений, 13 февраля — в 1,15 раза меньше, а 14 февраля — в 1,79 раза меньше, чем в четверг.

Распределение каналов было следующим:

- Email — 51%, 57%, 54%

- Mobile push — 19%, 23%, 22%

- App inbox — 21%, 11%, 14%

- Web push — 7%, 7%, 8%

Это распределение отражает разные сценарии взаимодействия пользователей в зависимости от контекста — планирование покупки или скорость принятия решения.

Именно в четверг доля App Inbox в общей структуре отправок заметно возрастает по сравнению со следующими днями. Это может свидетельствовать о другой роли канала в коммуникационной стратегии. Он используется не для массового уведомления в пиковый день, а как канал для подготовки пользователя к покупке — как более “мягкая” точка контакта, которая работает на этапе прогрева, когда пользователь еще рассматривает варианты, но уже активно взаимодействует с брендом в аккаунте или приложении.

Интересный нюанс наблюдается и в день праздника: 14 февраля доля web push немного возрастает по сравнению с предыдущим днем. Это может свидетельствовать об использовании web push как канала для оперативных напоминаний в день праздника.

В совокупности эти паттерны показывают, что эффективная коммуникация в праздничный период уже не может строиться вокруг одного канала. Бизнесы комбинируют разные точки контакта в зависимости от этапа принятия решения, что усиливает необходимость омниканальных стратегий и умной автоматизации, способной учитывать поведение пользователя и адаптировать коммуникацию в реальном времени.

Новые vs возвращенные пользователи

В период между Valentine’s Day и 8 марта структура аудитории остается стабильной: возвращенные пользователи доминируют на протяжении всего периода, тогда как новые формируют дополнительный, но не основной прирост.

При этом их динамика различается:

- новые пользователи демонстрируют более резкие пики в отдельные дни

- возвращенные — более стабильную, “фоновую” активность

Это указывает на разные роли в воронке:

- новые — приходят в моменты повышенного спроса

- возвращенные — обеспечивают основной объем продаж

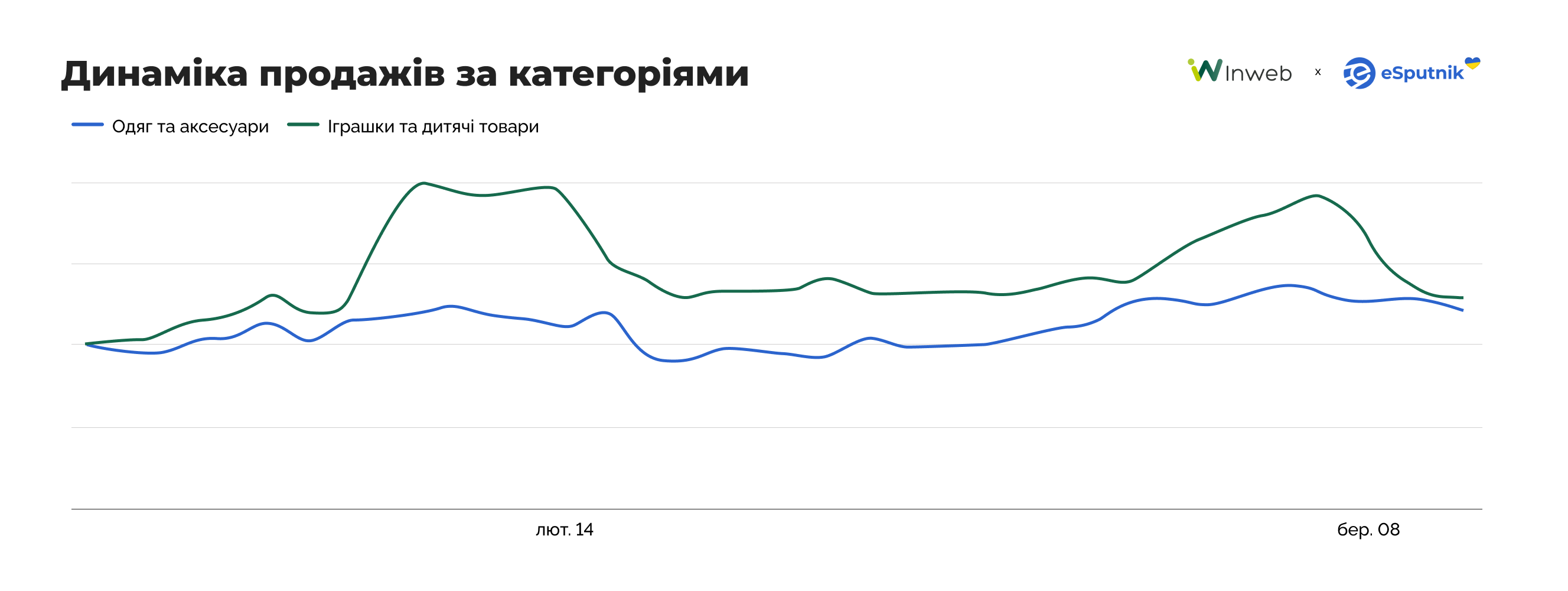

Какие категории привлекают новых пользователей

В период 13–14 февраля наибольшую долю новых покупателей привлекают:

- Детские товары

- Товары для дома и сада

- Книги

Перед 8 марта в пиковые дни (5–6 марта) структура частично меняется:

- Детские товары

- Электроника

- Книги

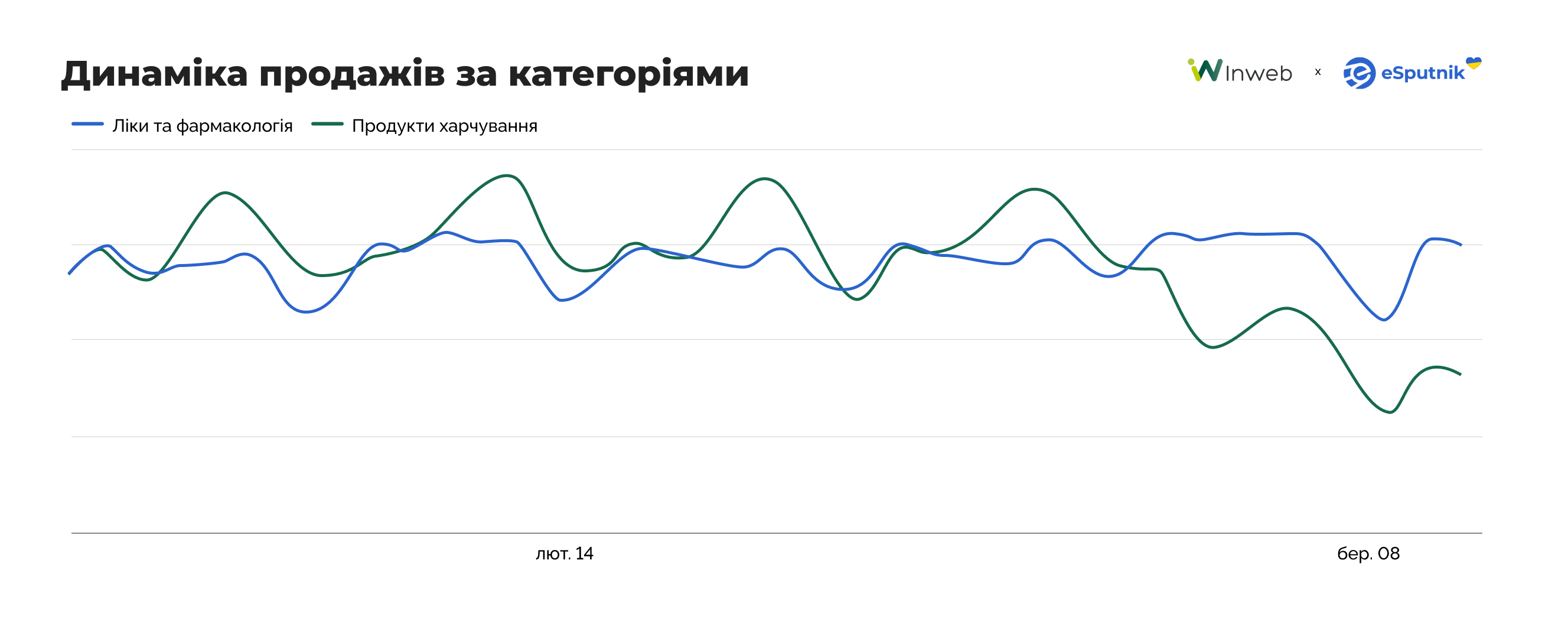

Наименьшую долю новых пользователей в оба периода стабильно имеют продукты питания и фармация и косметика. Это категории с регулярным спросом, где покупки чаще совершаются уже знакомыми клиентами.

Категории с импульсным или подарочным спросом (товары для детей, книги, электроника) демонстрируют более выраженные пики. Категории регулярного потребления (food, pharmacy) остаются более равномерными. Это означает, что именно “подарочные” категории становятся основной точкой входа для новой аудитории.

Рыночные данные показывают ту же закономерность. В большинстве ecommerce-проектов возвращенные пользователи стабильно преобладают над новыми на протяжении всего сезона, независимо от колебаний спроса.

Даже в пиковые периоды:

- рост происходит одновременно в обоих сегментах

- структура аудитории существенно не меняется

Исключения появляются только в отдельных категориях с “событийным” спросом (например, цветы), где возможен резкий приток новых пользователей.

Праздничный сезон в ecommerce — это не период массового привлечения новой аудитории, а в первую очередь период реактивации существующих клиентов.

Новые пользователи появляются неравномерно и концентрируются в отдельных категориях, тогда как основная конкуренция между бизнесами происходит за уже знакомую аудиторию.

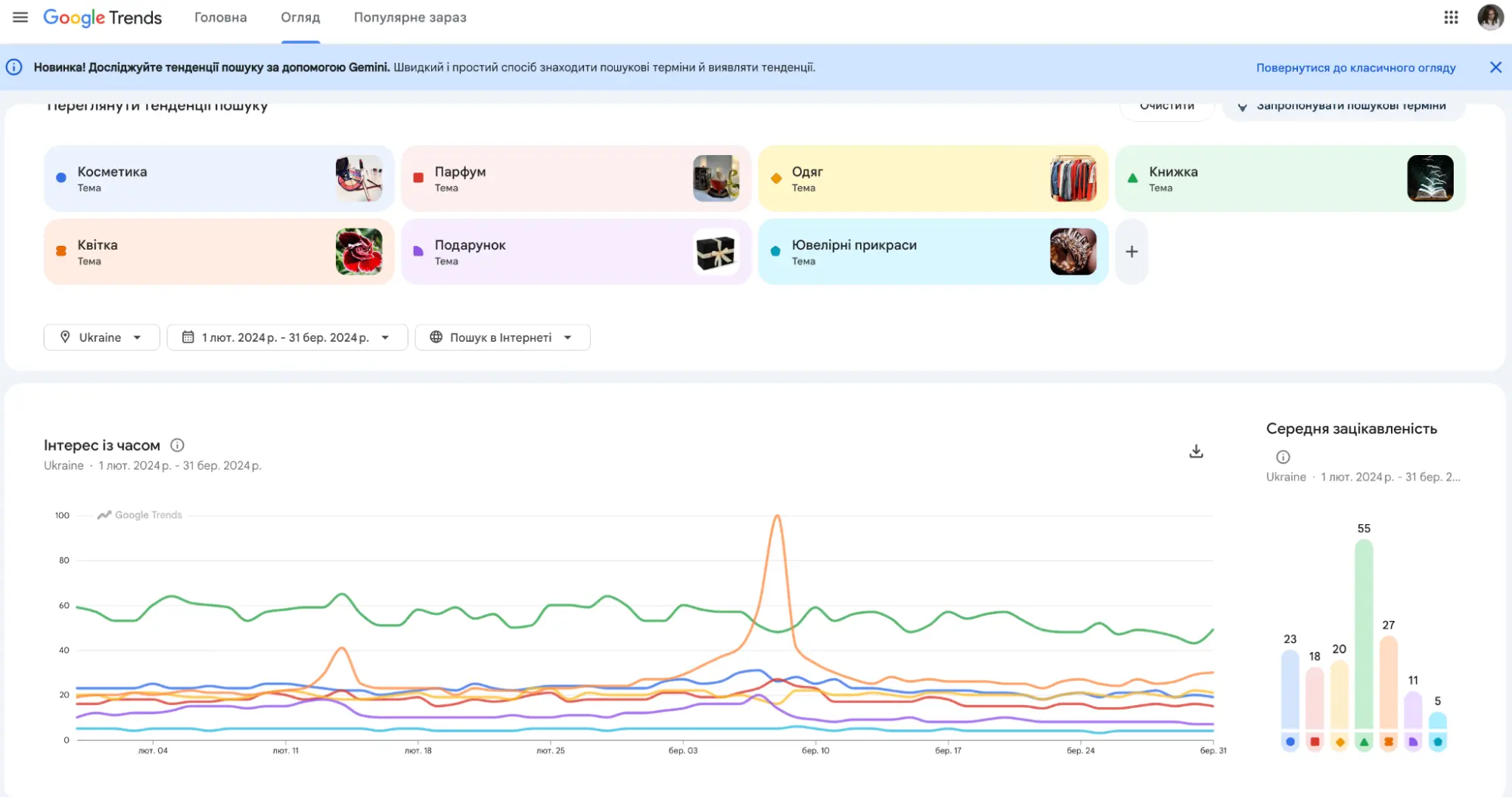

Поведенческие и категорийные паттерны привлечения новых пользователей напрямую коррелируют с более широкой сезонной динамикой спроса на рынке. Анализ открытых данных Google Trends для Украины подтверждает, что в феврале–марте спрос формируется по разным сценариям в зависимости от категории.

В феврале спрос имеет относительно равномерное распределение между основными категориями. Наиболее высокий стабильный интерес фиксируется в сегменте книг, тогда как одежда, косметика и цветы формируют группу с сопоставимыми значениями. Явного доминирования отдельной категории в этот период не наблюдается.

В марте структура спроса меняется: категория цветов демонстрирует резкий сезонный пик и становится безусловным лидером по уровню интереса. Остальные категории сохраняют стабильный уровень спроса без сопоставимой динамики роста.

Это объясняет, почему именно “подарочные” категории (в частности цветы, книги, частично электроника) выступают драйверами привлечения новой аудитории в праздничные периоды, тогда как категории регулярного спроса остаются более инерционными.

Интересно, что именно в период 14 февраля наблюдается не только рост общего спроса, но и изменение его структуры — с усилением роли импульсных и подарочных категорий. Вероятно, это связано с эффектом “последней мили”, когда пользователи переходят от планирования к быстрому выбору и покупке подарков.

В разных сегментах эта сезонность проявляется по-разному.

Косметика и парфюмерия

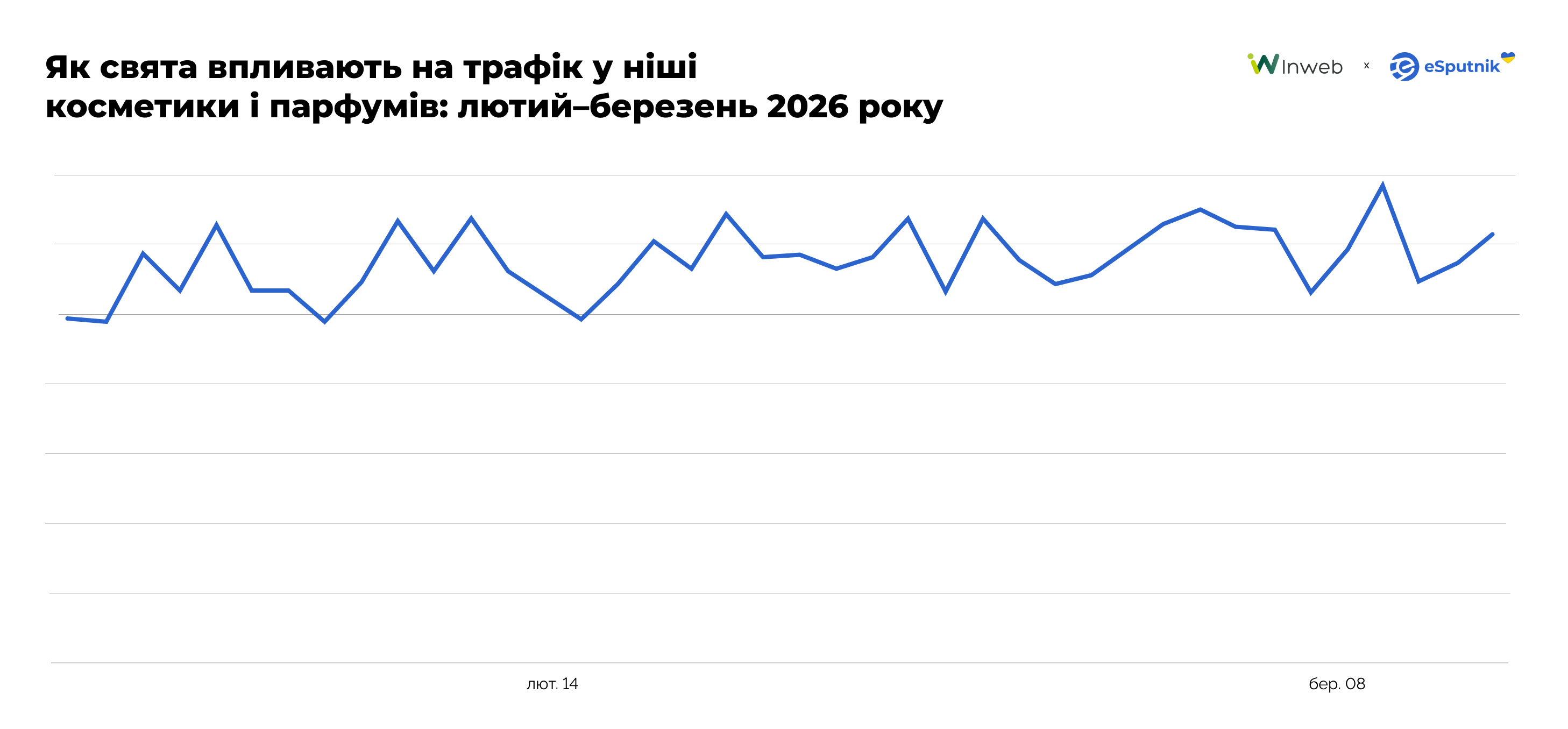

Динамика трафика в категории за период с 1 февраля по 12 марта 2026 года имеет стабильный базовый уровень с регулярными краткосрочными пиками, которые усиливаются вокруг ключевых праздничных дат.

Наиболее заметные всплески приходятся на начало февраля и период 11–13 февраля накануне Дня святого Валентина. Вторая волна активности формируется в начале марта в рамках подготовки к 8 марта. После каждого подъема показатели быстро возвращаются к базовому уровню, что свидетельствует об импульсном характере спроса.

Поисковый спрос в сегменте косметики в этот период концентрируется вокруг базового ухода и повседневного макияжа. Наибольший рост интереса наблюдается в таких категориях:

- подарочные наборы

- кремы для лица

- сыворотки

- SPF-средства

- декоративная косметика

Значительную часть спроса формируют брендовые запросы, среди которых Maybelline, L’Oréal, La Roche-Posay, Vichy и NYX.

В сегменте парфюмерии спрос также имеет выраженную брендовую структуру. Пользователи чаще всего ищут Dior, Chanel, Versace, Lancôme и Yves Saint Laurent. Запросы преимущественно носят транзакционный характер (купить, цена, tester), что типично для подарочных покупок в периоды Valentine’s Day и 8 марта.

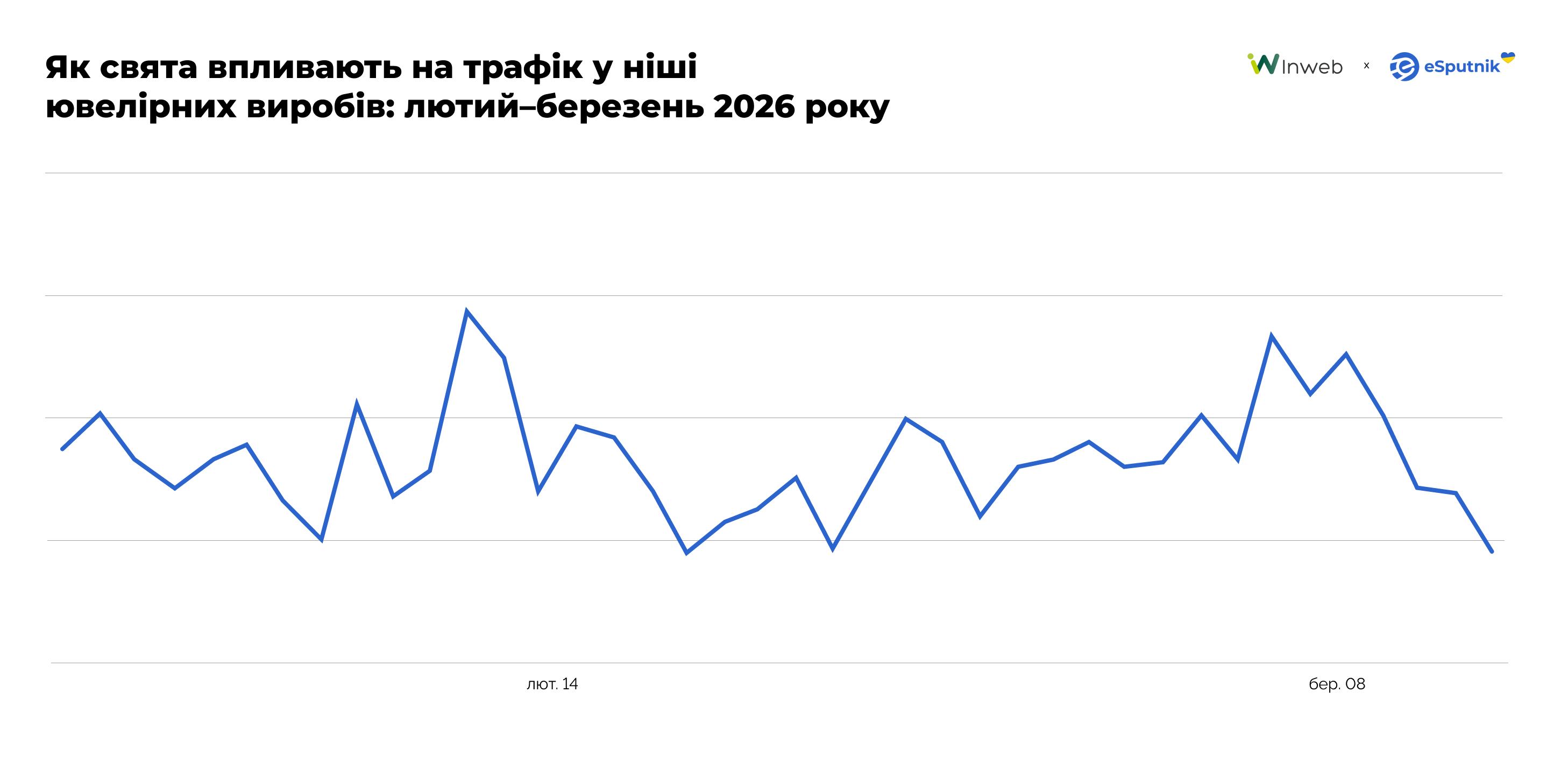

Ювелирные изделия

Первые колебания активности появляются уже в начале месяца, однако основной предпраздничный спрос формируется в период 9–13 февраля. Пик интереса приходится на 12–13 февраля, после чего трафик резко снижается уже с 14–15 февраля и достигает локального минимума в середине месяца. Это указывает на концентрированную подготовку ко Дню святого Валентина с четко ограниченным временным окном.

Вторая волна формируется в конце февраля и имеет более плавный характер. Рост становится заметным примерно с 24–25 февраля и продолжается до начала марта. Наивысшие значения в этом цикле фиксируются в период 5–8 марта, с пиком непосредственно перед праздником. В отличие от февральского всплеска, мартовская волна выглядит более растянутой и стабильной. После 8 марта трафик снова быстро снижается в течение нескольких дней.

Поисковый спрос в этот период концентрируется вокруг классических подарочных категорий:

- кольца

- серьги

- подвески

- цепочки

- браслеты

Значительную долю составляют брендовые запросы, в частности украинских ювелирных ритейлеров — Золотой Век, Gold.ua, Sribna Kraina и Minimal, что свидетельствует об ориентации пользователей на знакомые бренды при совершении покупки.

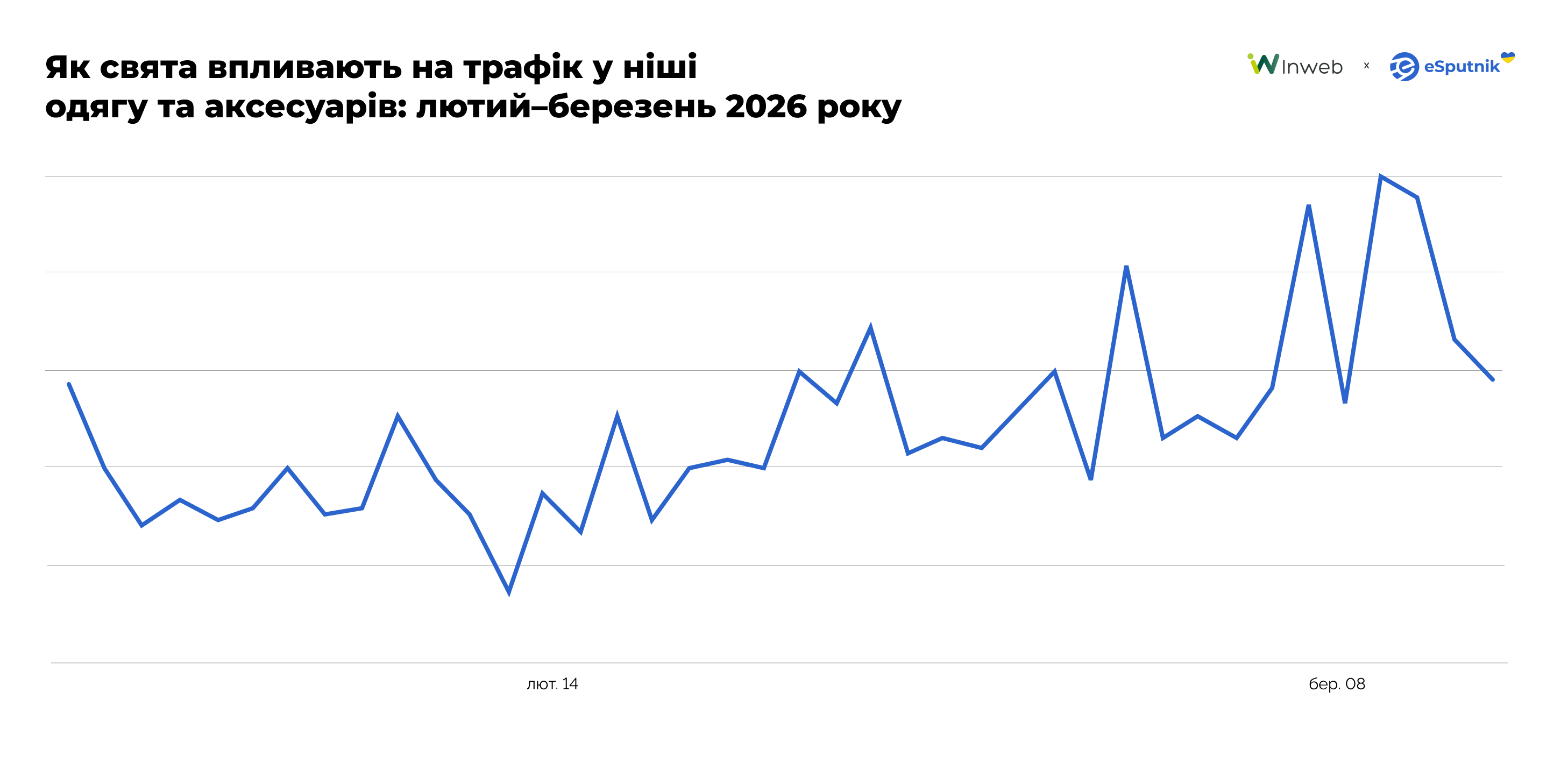

Fashion

В нише одежды и аксессуаров пики спроса четко привязаны к календарным событиям. Активность формируется в два этапа: первый — перед 14 февраля — имеет умеренный и краткосрочный характер, тогда как второй — перед 8 марта — значительно более мощный и состоит из нескольких последовательных пиков, а не одного.

Поисковый спрос в этот период концентрируется вокруг базовых элементов гардероба — платьев, курток, костюмов и обуви, что соответствует сезонному переходу от зимы к весне. Значительную долю формируют брендовые запросы, среди которых чаще всего встречаются Zara, H&M и Reserved.

Среди запросов с наибольшей динамикой — “лоферы мужские”, Vans Half Cab, Puma, “бомбер” и “лосины женские”, что отражает как трендовые модели, так и базовые категории спроса.

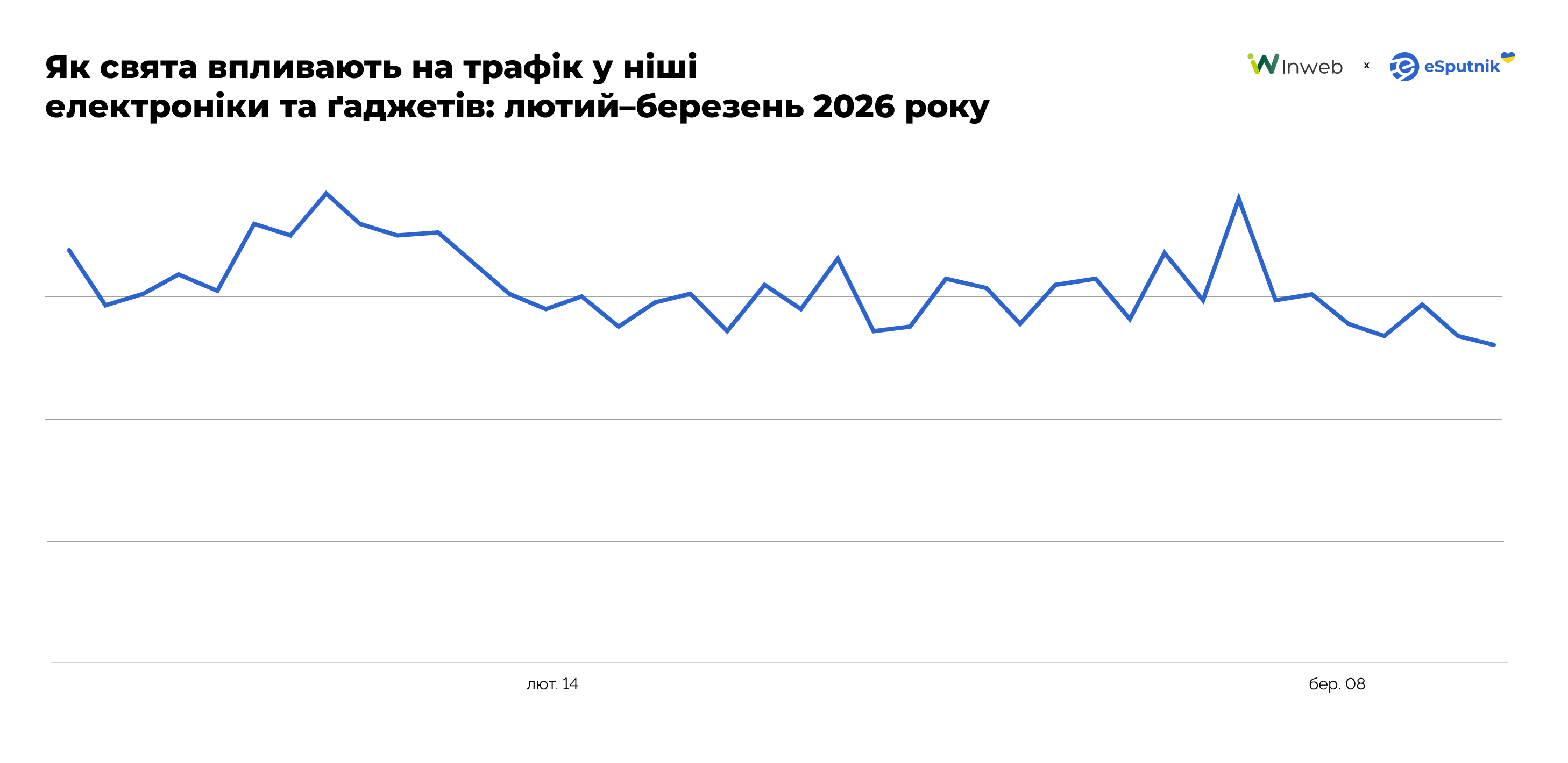

Электроника и гаджеты

В нише электроники и гаджетов динамика трафика выглядит более стабильной по сравнению с другими категориями и характеризуется умеренными колебаниями.

Наиболее выраженный всплеск активности приходится на начало марта — накануне 8 числа, однако он носит единичный характер и быстро сменяется спадом. В дальнейшем трафик постепенно снижается без формирования повторных волн.

Поисковый спрос в этот период концентрируется вокруг персональных устройств. Наивысший уровень интереса демонстрируют запросы, связанные с телефонами, а также категория наушников, которая достигает максимальных значений.

В феврале активность фокусируется на персональной электронике и брендовых запросах, что частично коррелирует со сценариями подарочных покупок к 14 февраля. В марте интерес смещается в сторону бытовой техники, в частности бренда Dyson, что соответствует подготовке к 8 марта.

В отличие от категорий с выраженным праздничным спросом (цветы, подарки), электроника не демонстрирует резких сезонных перекосов. Праздничные события выступают лишь триггерами краткосрочного роста, но не меняют базовую структуру интереса.

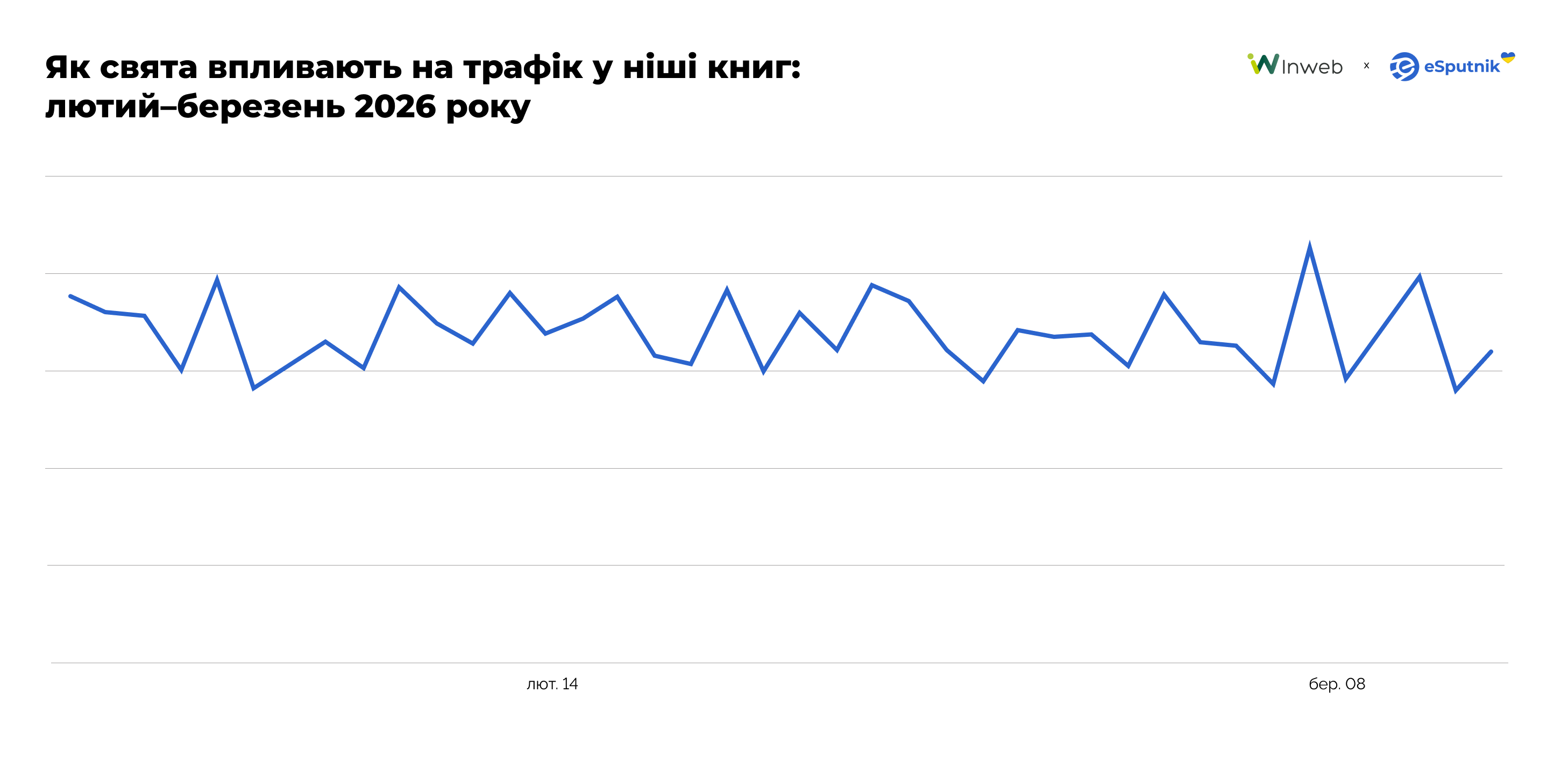

Книги

В нише книг трафик имеет неравномерный характер и не формирует длительных стабильных волн спроса. Перед 14 февраля наблюдаются краткие локальные пики.

В марте формируется отдельный всплеск накануне 8 марта, однако он остается единичным и не переходит в длительную волну роста. Это указывает на то, что покупки в этой категории чаще являются импульсными или привязанными к конкретному моменту, а не к длительному периоду подготовки.

Поисковый интерес в этот период также подтверждает это поведение. Среди популярных запросов:

- “Грозовой перевал”

- “Служанка”

- “книги Бриджертоны”

- “книга Эмиля”

Кроме этого, значительную долю составляют брендовые запросы книжных магазинов, что свидетельствует о высокой роли знакомых точек входа при совершении покупки.

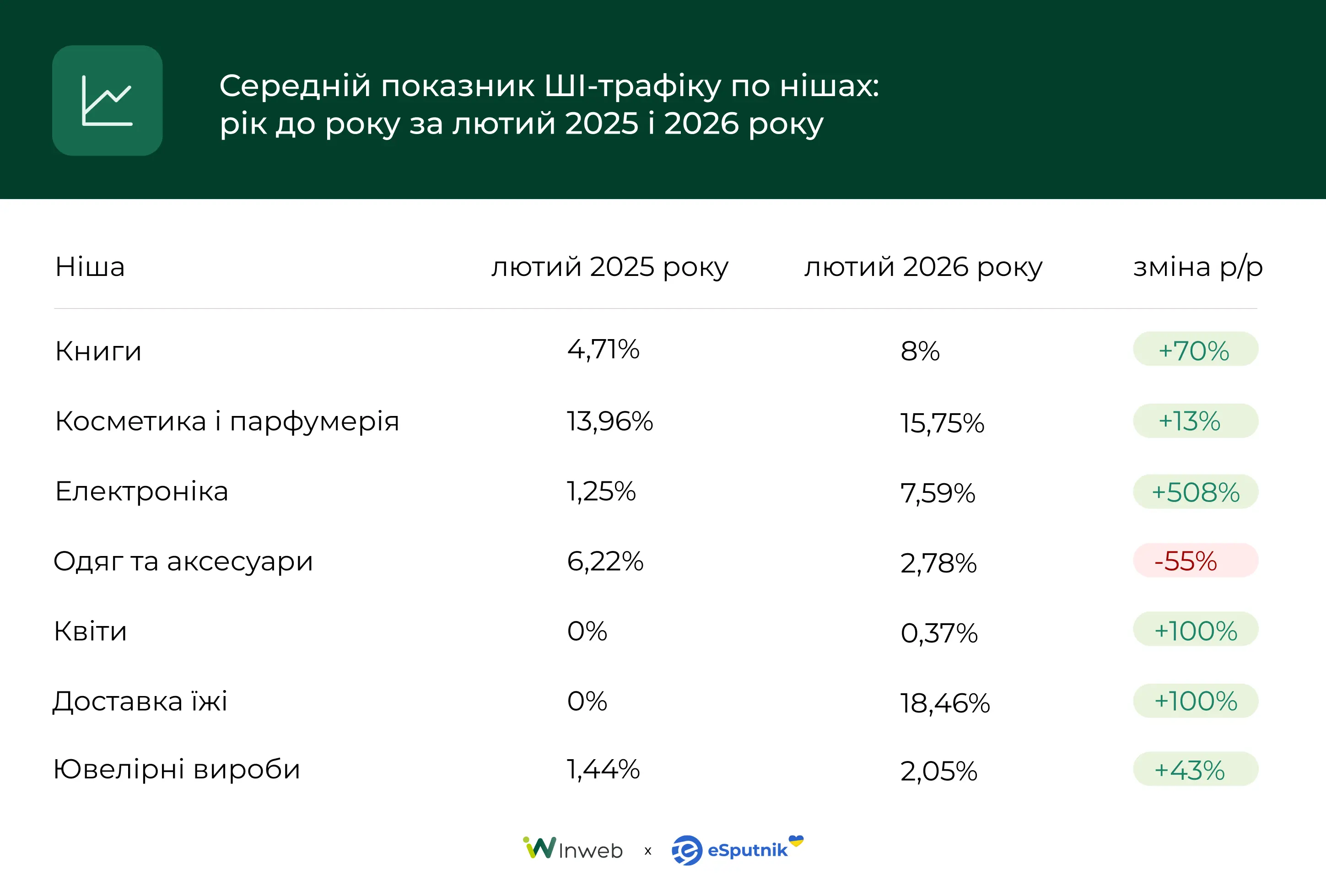

Доля трафика с AI-платформ

Структура referral-трафика в ecommerce меняется. Наряду с классическими источниками появляется новый канал — AI-платформы.

В период декабрь 2025 — январь 2026 переходы из категории AI Chatbots and Tools составили 575 564 визита, что равно 9,31% от всего referral-трафика проанализированных сайтов.

Для сравнения, в предыдущем сезоне (декабрь 2024 — апрель 2025) этот показатель составлял: 411 250 визитов, что равнялось лишь 2,56% от referral-трафика.

Год к году доля AI-источников:

- выросла более чем втрое

- сформировала заметную часть referral-трафика

- перешла из экспериментального в стабильный канал

Основным источником переходов выступает ChatGPT, дополнительный трафик формируют:

- Perplexity

- Gemini

- Copilot

- Claude

- Grok

Это означает, что AI-платформы все чаще становятся первой точкой взаимодействия перед переходом на сайт.

Распределение трафика неравномерно и зависит от категории:

- парфюмерия — рост доли с 20,73% до 41%

- цветы — с 1,61% до 16,68

- ювелирные изделия — с 2,19% до 5,63%

В то время как:

- нижнее белье — практически не имеет AI-трафика

- косметика — демонстрирует нестабильную динамику (из-за неполного периода)

AI-трафик формируется неравномерно, но имеет четкую закономерность:

- быстрее растет в категориях с выбором и сравнением

- медленнее — в категориях с регулярным или импульсным спросом

Фактически AI становится:

- новым интерфейсом поиска

- новым источником рекомендаций

- новым этапом перед визитом на сайт

Сезонные события меняют структуру среднего чека

Анализ среднего чека (AOV) показывает, что праздничные периоды влияют не только на интенсивность спроса, но и на характер покупок.

В дни перед ключевыми датами — 14 февраля и 8 марта — средний чек демонстрирует выраженные пики, стабильно превышая базовый уровень предыдущего месяца.

в период между Днем святого Валентина и 8 марта. Данные eSputnik")

Это свидетельствует об изменении потребительского поведения в праздничный период. Пользователи чаще переходят от регулярных покупок к сценариям, связанным с подготовкой подарков. В результате:

- растет доля подарочных категорий в корзине

- увеличивается количество товаров в заказе

- повышается доля импульсных покупок

Еще одна характерная особенность — повышенная волатильность показателя. Фактический средний чек (синяя линия) в предпраздничные дни колеблется значительно сильнее, чем базовый уровень (зеленая линия). Это указывает на нестабильную, но более “тяжелую” структуру заказов, когда пользователи комбинируют товары или выбирают более дорогие позиции.

Динамика также отличается между двумя праздниками. Перед Днем святого Валентина повышенный уровень AOV сохраняется на протяжении всей недели, что говорит о более равномерной подготовке к празднику. В то время как перед 8 марта пик более концентрированный и приходится непосредственно на дни вокруг даты.

Количественно эта тенденция проявляется в стабильном росте показателя:

- перед 14 февраля средний чек увеличивается примерно на +13% по сравнению с предыдущим месяцем

- перед 8 марта — на +11%

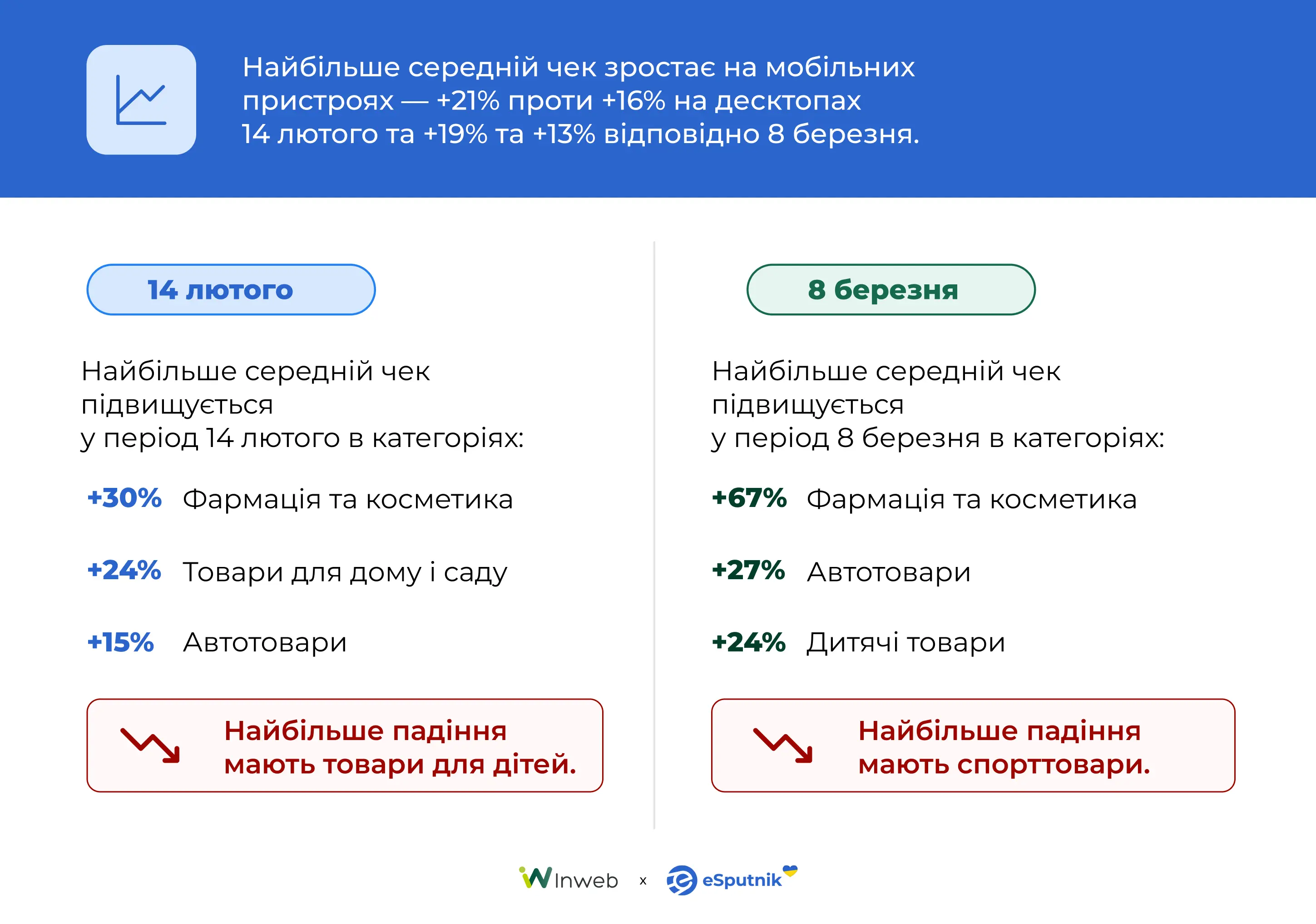

Отдельно стоит отметить роль мобильных устройств. Именно mobile демонстрирует наибольший прирост AOV:

- 14 февраля: +21% на mobile vs +16% на desktop

- 8 марта: +19% vs +13% соответственно

Это дополнительно подтверждает, что в праздничный период мобильные устройства становятся ключевым каналом не только для трафика, но и для более “ценных” покупок.

Рост среднего чека также неравномерно распределяется между категориями.

В период Дня святого Валентина наибольший прирост AOV наблюдается в:

- фармации и косметике — +30%

- товарах для дома и сада — +24%

- автотоварах — +15%

В то же время категория детских товаров демонстрирует снижение среднего чека, что указывает на другой сценарий покупок — более утилитарный и менее связанный с подарочным спросом.

Перед 8 марта картина меняется и становится еще более выраженной:

- фармация и косметика — +67%

- автотовары — +27%

- детские товары — +24%

При этом наибольшее снижение наблюдается в спортивных товарах, которые не связаны с праздничными сценариями потребления.

Влияние товарных рекомендаций на продажи

Товарные рекомендации в праздничный период выступают не только инструментом дополнительных продаж, но и фактором увеличения ценности заказа.

Анализ показывает, что эффективность рекомендаций существенно зависит от типа коммуникации. В триггерных кампаниях средняя конверсия составляет 2,07%, что более чем вдвое превышает показатель массовых рассылок (0,84%). Это подтверждает, что персонализированные сценарии значительно лучше конвертируют в покупки.

В массовых кампаниях эффективность имеет четкую временную динамику. В феврале наивысший уровень конверсии приходится на среду (1,06%), тогда как в марте пик смещается на конец недели — четверг и пятницу (1,06% и 1,09% соответственно). Это отражает изменение поведения пользователей: ближе к 8 марта покупки чаще совершаются непосредственно перед выходными и праздником.

Несмотря на относительно небольшую долю в общей структуре продаж, рекомендации стабильно генерируют дополнительный доход:

- массовые кампании — около 0,78% от всех продаж

- триггерные — 1,71%

В пиковые дни их вклад увеличивается: например, 8 марта массовые рассылки с рекомендациями обеспечили 1,12% продаж.

Отдельно стоит отметить влияние на средний чек. Заказы, сформированные через блоки рекомендаций в массовых кампаниях:

- имеют в 1,4 раза более высокий AOV, чем средний по сайту

- и втрое превышают средний чек рекомендаций в триггерах

Это свидетельствует о том, что рекомендации в массовых рассылках чаще работают как инструмент допродаж (upsell/cross-sell), формируя более “тяжелые” корзины.

Рекомендации на сайте

Помимо email-канала, блоки товарных рекомендаций эффективно работают и непосредственно на сайте.

Средние показатели в праздничный период:

- CTR — 4,71%

- CR — 1,76%

- доля продаж — 0,49% от общего объема

Пик конверсии достигает 2,1% в период перед 8 марта, что совпадает с общим ростом интенсивности покупок и увеличением среднего чека.

Вывод

Зимне-весенний сезон в украинском eCommerce — это не просто период роста спроса перед 14 февраля и 8 марта, а сложная поведенческая фаза, где решающую роль играют тайминг, категория, устройство и сценарий коммуникации.

- Спрос начинает расти раньше, чем бизнесы выходят в пик коммуникаций.

- Основная конкуренция происходит не за новую, а за уже знакомую аудиторию.

- Мобильные устройства становятся основной средой выбора и покупки.

- Омниканальные коммуникации, персонализация и товарные рекомендации напрямую влияют и на конверсию, и на средний чек.

Наибольший потенциал роста имеют бренды, которые не просто попадают в праздничный ажиотаж, а умеют работать со спросом еще до его пика — через правильный микс каналов, автоматизацию и релевантные категорийные предложения.