Зміст

25 березня 2026

1247

43 хв

5.00

Інсайди українського eсommerce до Дня святого Валентина і 8 березня. Спільне дослідження eSputnik та Inweb

Оксана Вобяченко

Зміст

Зимово-весняний сезон в ecommerce традиційно сприймається як перехідний: після пікового грудня ринок сповільнюється у січні. Проте вже в лютому активність починає відновлюватися — напередодні Дня святого Валентина та 8 березня, а далі переходить у великодній період.

У цьому дослідженні ми проаналізували цей відрізок сезону з двох сторін: як змінюється попит і трафік на ринку і як на це реагують ecommerce-бізнеси через свої комунікації.

Дослідження підготовлене спільно з Inweb і базується на поєднанні відкритих ринкових даних та внутрішньої аналітики eSputnik. З боку eSputnik аналітичні дані для дослідження підготувала експертка з автоматизації комунікацій, СМО компанії, Оксана Вобяченко. Від Inweb дані зібрала, опрацювала та оформила графічно Софія Старк, Content & Email Strategist. Ми проаналізували 490 ecommerce-бізнесів за період з 1 лютого до 9 березня 2026 року.

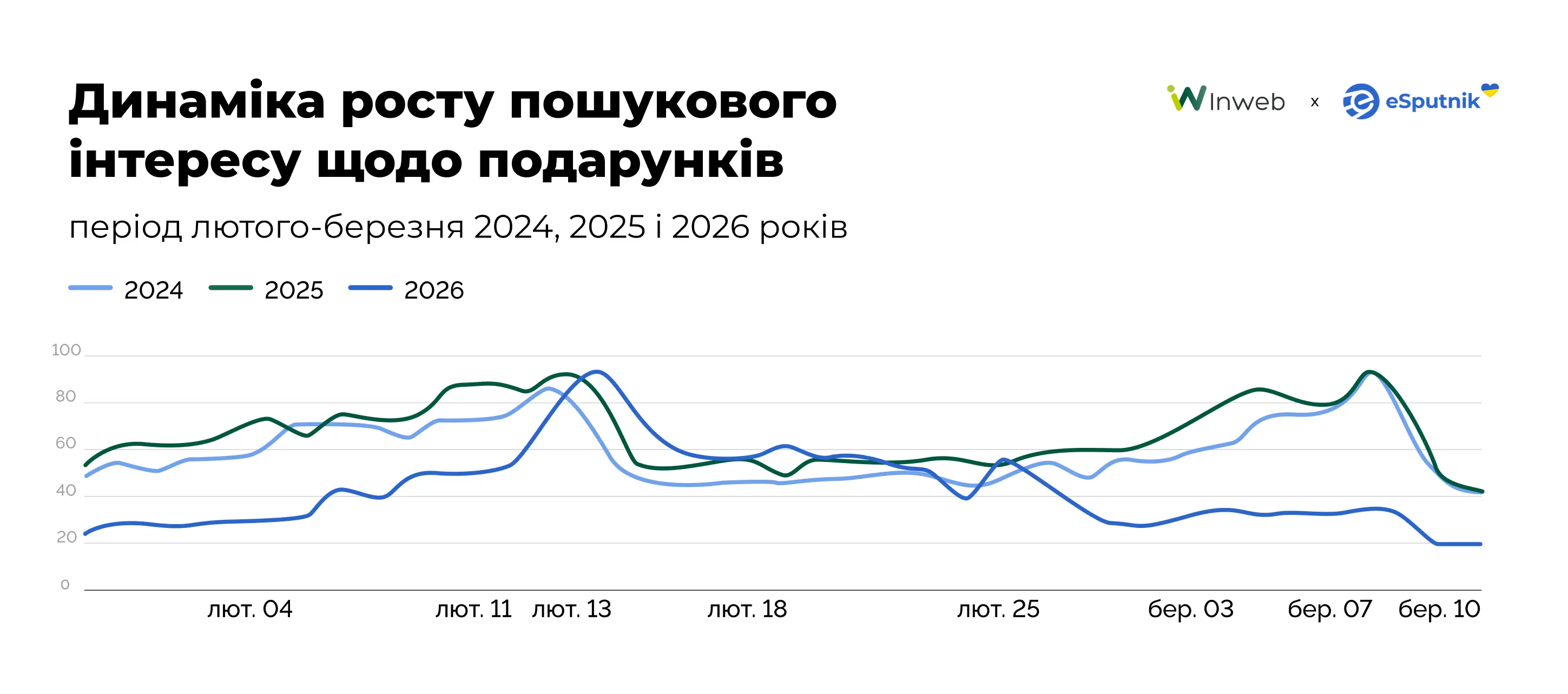

Динаміка запитів серед української аудиторії

Розуміння поведінки покупців до, під час і після свят — ключ до ефективного планування кампаній. Важливо враховувати, що цей період починається щонайменше за тиждень до дня Х. Саме в цей момент користувачі активно шукають, порівнюють і приймають рішення. Бренди або встигають потрапити в цей попит — або втрачають його ще до самого свята.

Водночас тривалість і інтенсивність цього періоду відрізняються залежно від категорії та стратегії бізнесу.

Як базову точку ми використали запит “подарунок”, щоб відстежити загальну динаміку інтересу. Перед Днем святого Валентина поведінка стабільна з року в рік: інтерес починає зростати приблизно за два тижні і досягає піку 11 лютого. Перед 8 березня попит має іншу форму — активність зберігається протягом усього тижня без одного чіткого піку.

Якщо розглядати всю тему “Подарунки”, яка об’єднує в групи і пов’язані пошукові запити, і варіанти з помилками в написанні, і багатомовні еквіваленти, то можна побачити, що пошуковий попит до 8 березня у 2026 демонструє слабшу динаміку ніж перед днем закоханих: зростання починається приблизно 20–23 лютого, а найвища активність припадає на кінець лютого — початок березня, з піком у перші дні місяця без вираженої активності у тиждень перед 8 березня.

Комунікації зміщуються відносно піку попиту. Якщо накласти динаміку пошукового попиту та маркетингових відправок за довший період, видно, що загальний тренд у них спільний. І попит, і кількість відправок починають зростати ще з кінця січня — бізнеси реагують на сезонність і поступово нарощують активність разом із ринком.

Проте у піковій фазі з’являється розрив. Попит досягає максимуму на день раніше в лютому і за тиждень до 8 березня, у понеділок, тоді як основний обсяг комунікацій зміщується ближче до кінця тижня.

У 2026 році День закоханих припав на суботу — і це чітко відобразилося у поведінці бізнесів.

Основна частина кампаній була відправлена у четвер, 12 лютого 2026. У цей день обсяг відправок навіть перевищив рівень 2025 року, тоді як безпосередньо 14 лютого активність суттєво просіла.

Таким чином, комунікації загалом рухаються разом із попитом, але не потрапляють у момент його максимального значення.

Аналогічна закономірність спостерігається і для 8 березня. Незалежно від того, на який день тижня припадає свято — п’ятницю у 2024 році, суботу у 2025 чи неділю у 2026 — найбільший обсяг відправок стабільно припадає саме на п’ятницю.

Це означає, що ключовим фактором для запуску кампаній залишається не момент формування попиту, а день тижня, коли комунікації зручно масштабувати. У результаті формується повторюваний патерн: бізнеси встигають увійти в сезон, але частково втрачають найгарячішу фазу попиту.

Якщо порівняти з піковими періодами на кшталт Чорної п’ятниці, різниця ще помітніша: на День святого Валентина обсяг відправок у 2,2 раза нижчий у день свята і в 1,4 раза нижчий напередодні. Для 8 березня — у 2,3 раза нижчий у день свята і в 1,5 раза нижчий у п’ятницю перед ним.

Це підтверджує, що навіть у святкові періоди бізнеси не максимально використовують потенціал попиту та бази.

Як змінюється роль каналів у передсвяткових кампаніях

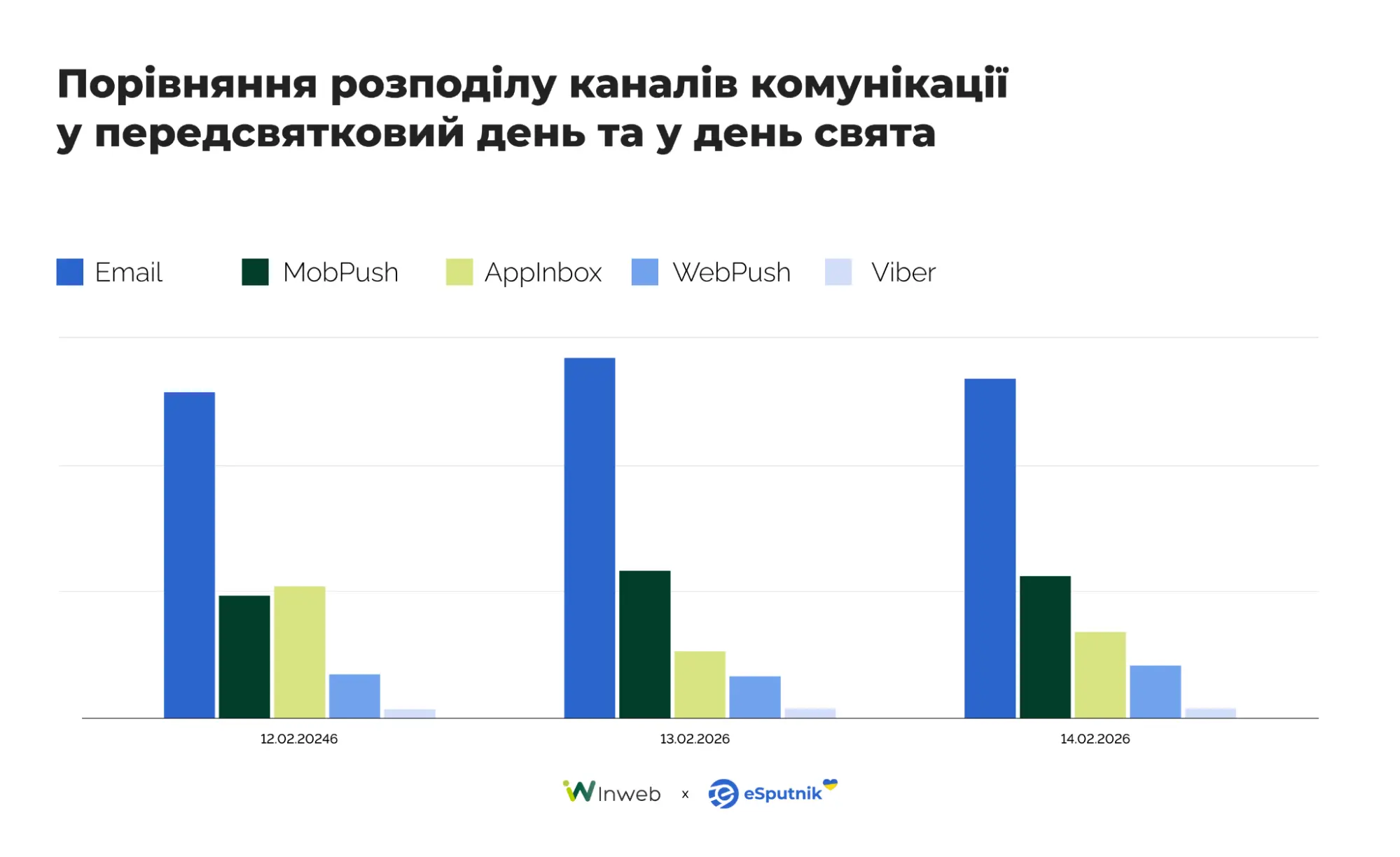

У 2026 році, через те що 14 лютого припало на суботу, частина кампаній була перенесена на 13 лютого — і це вплинуло не лише на обсяг, а й на структуру каналів.

Оскільки п’ятниця стабільно є днем із найбільшою кількістю відправок, для коректного порівняння ми проаналізували цей день у форматі “рік до року” — незалежно від календарної дати свята.

Поведінка користувачів за типом пристрою

Аналіз поведінки аудиторії у період між Днем святого Валентина та 8 березня показує чітку різницю у сценаріях взаємодії залежно від пристрою.

Mobile-трафік демонструє найбільш стабільну динаміку протягом усього періоду: активність змінюється поступово, без різких коливань, і зростає разом із загальним сезонним попитом.

Desktop, навпаки, має виражену циклічність. На графіку чітко видно регулярні просідання у вихідні та відновлення активності на початку тижня. Це вказує на сильну прив’язку desktop-сценаріїв до робочого графіка користувачів.

Tablet займає проміжну позицію: поведінка менш стабільна, ніж у mobile, але без різких провалів desktop. У вихідні дні активність tablet частіше зростає, що може бути пов’язано з більш “спокійним” сценарієм перегляду.

Mobile як базовий канал взаємодії

Дані eSputnik підтверджують, що мобільні пристрої залишаються основним каналом взаємодії у передсвятковий період. Наприклад, перед Днем святого Валентина mobile-активність зростає приблизно у 1,13 раза порівняно з попередньою п’ятницею, а перед 8 березня — у 1,1 раза.

Це означає, що саме mobile забезпечує безперервний контакт з користувачем у період, коли він перебуває у фазі пошуку та вибору. Цей патерн узгоджується з ринковими даними.

За даними Similarweb, частка mobile стабільно перевищує desktop у всіх проаналізованих ecommerce-сайтах, а у частини ритейлерів досягає 70–80%. Це підтверджує mobile-first поведінку користувачів, особливо у святкові періоди, коли рішення часто приймаються швидко і в контексті поточного моменту.

Ще один важливий інсайт: максимальна активність користувачів припадає не на сам день свята, а на кілька днів перед ним. Наприклад, перед 8 березня пік desktop-покупок спостерігається у четвер — синхронно зі зростанням кількості маркетингових комунікацій. Це підтверджує попередній висновок: основна фаза прийняття рішень відбувається до святкової дати.

Різниця у поведінці користувачів за типом пристрою напряму впливає на те, як бізнеси будують свої комунікації у цей період. Якщо mobile забезпечує постійний контакт із користувачем протягом дня, а desktop залишається прив’язаним до робочих сценаріїв, логічно змінюється і роль каналів: частина з них відповідає за масове охоплення, а частина — за швидку реакцію в моменті.

Це добре видно у розподілі каналів у передсвяткові дні.

Розподіл каналів 13–14 лютого 2026

12 лютого 2026 року було відправлено 96 млн повідомлень, 13 лютого — у 1,15 раза менше, а 14 лютого — у 1,79 раза менше, ніж у четвер.

Розподілення каналів було наступне:

- Email — 51%, 57%, 54%

- Mobile push — 19%, 23%, 22%

- App inbox — 21%, 11%, 14%

- Web push — 7%, 7%, 8%

Цей розподіл відображає різні сценарії взаємодії користувачів залежно від контексту — планування покупки або швидкості прийняття рішення.

Саме в четвер частка App Inbox у загальній структурі відправок помітно зростає порівняно з наступними днями. Це може свідчити про іншу роль каналу у комунікаційній стратегії. Він використовується не для масового сповіщення в піковий день, а як канал для підготовки користувача до покупки. Як більш “м’яка” точка контакту, яка працює на етапі прогріву — коли користувач ще переглядає варіанти, але вже активно взаємодіє з брендом в акаунті або застосунку.

Цікавий нюанс спостерігається і в день свята: 14 лютого частка web push дещо зростає порівняно з попереднім днем. Це може свідчити про використання web push як каналу для оперативних нагадувань у день свята.

У сукупності ці патерни показують, що ефективна комунікація в святковий період вже не може будуватися навколо одного каналу. Бізнеси комбінують різні точки контакту залежно від етапу прийняття рішення, що підсилює необхідність омніканальних стратегій і розумної автоматизації, здатної враховувати поведінку користувача та адаптувати комунікацію в реальному часі.

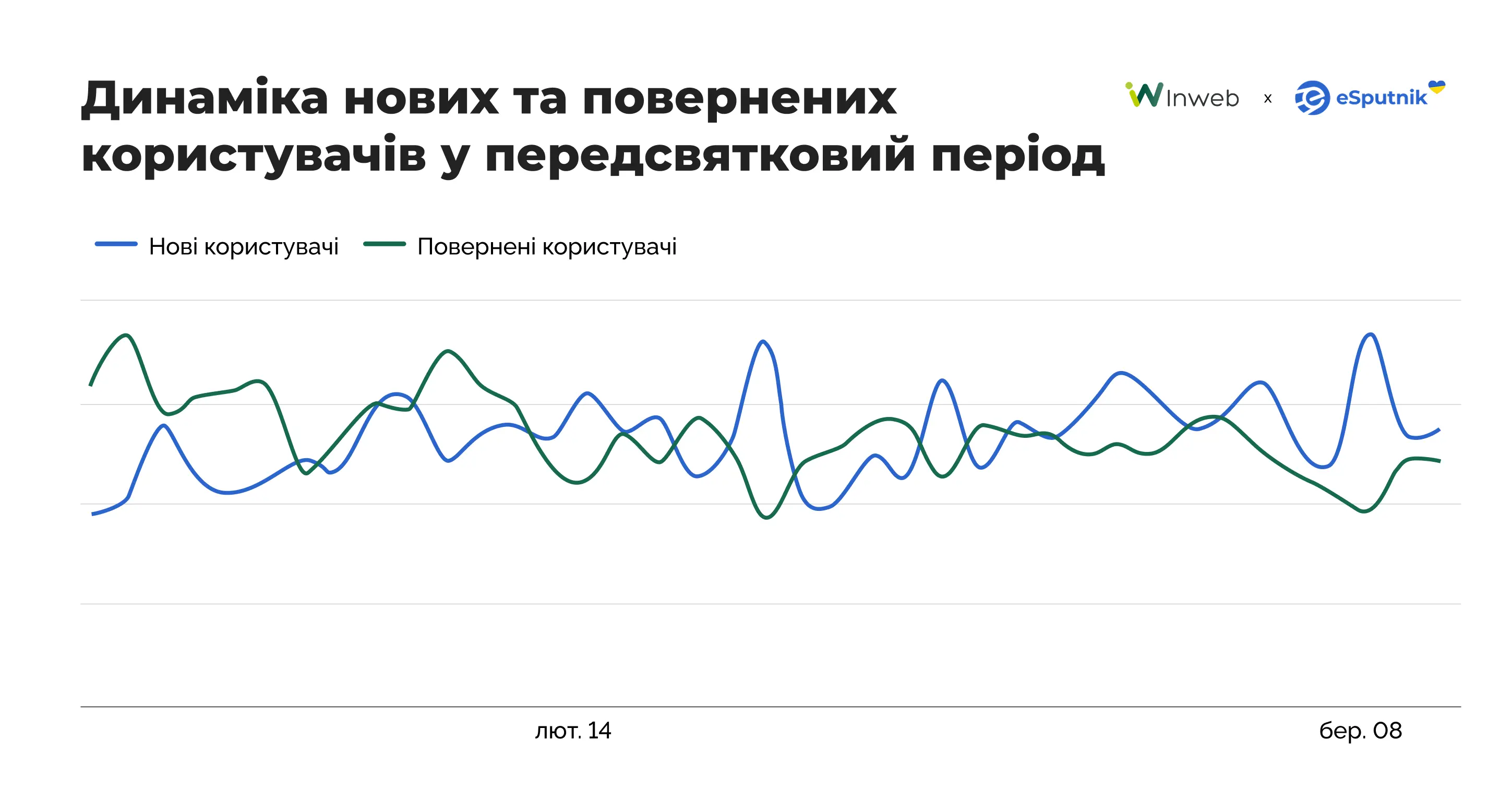

Нові vs повернені користувачі

У період між Valentine’s Day та 8 березня структура аудиторії залишається стабільною:

повернені користувачі домінують протягом усього періоду, тоді як нові — формують додатковий, але не основний приріст.

Водночас їхня динаміка відрізняється:

- нові користувачі демонструють більш різкі піки в окремі дні

- повернені — більш стабільну, “фонову” активність

Це вказує на різні ролі у воронці:

- нові — приходять у моменти підвищеного попиту

- повернені — забезпечують основний обсяг продажів

Які категорії залучають нових користувачів

У період 13–14 лютого найбільшу частку нових покупців залучають:

- Дитячі товари

- Товари для дому та саду

- Книги

Перед 8 березня у пікові дні (5–6 березня) структура частково змінюється:

- Дитячі товари

- Електроніка

- Книги

Найменшу частку нових користувачів в обидва періоди стабільно мають Продукти харчування і Фармація та Косметика. Це категорії з регулярним попитом, де покупки частіше здійснюються вже знайомими клієнтами.

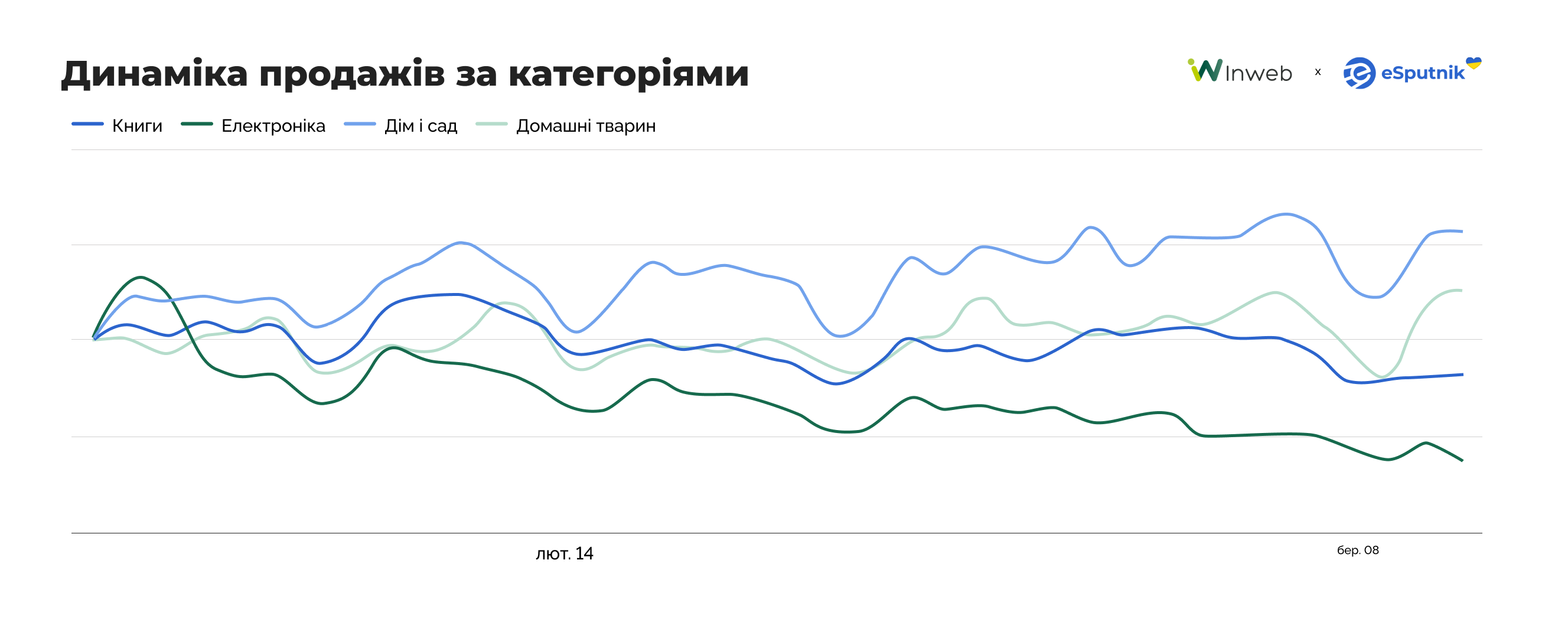

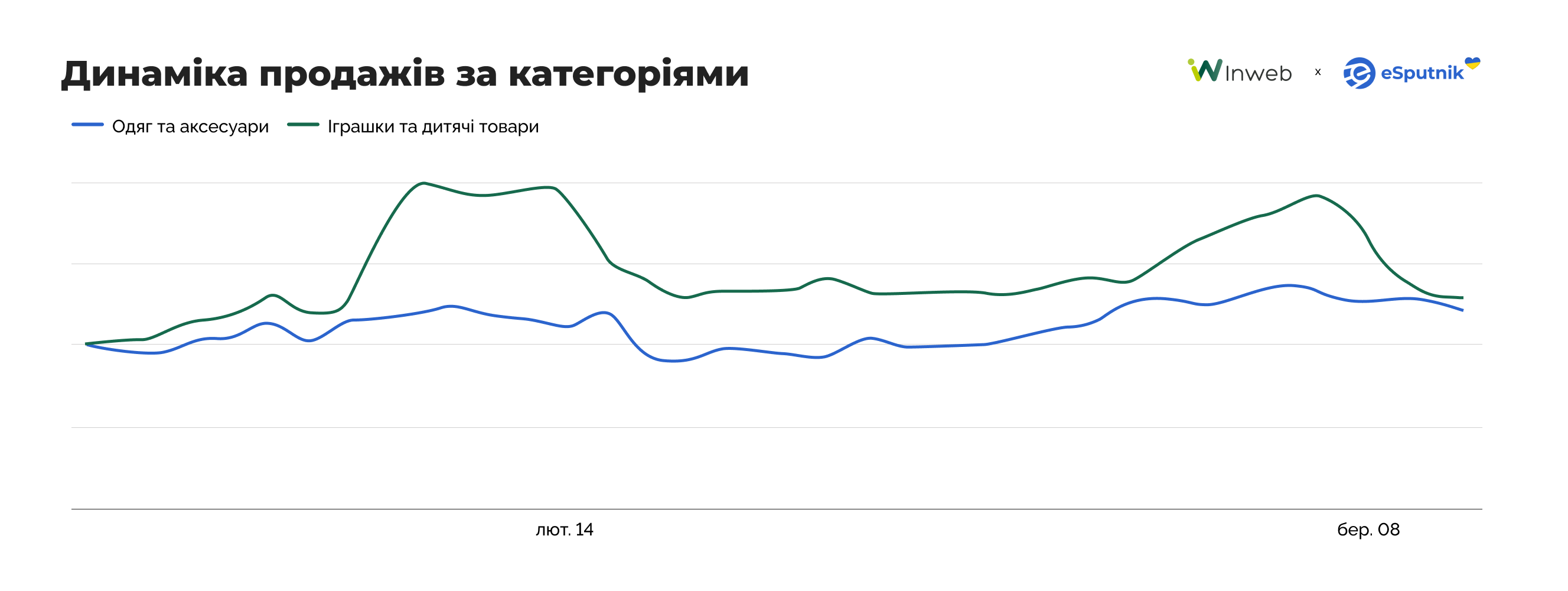

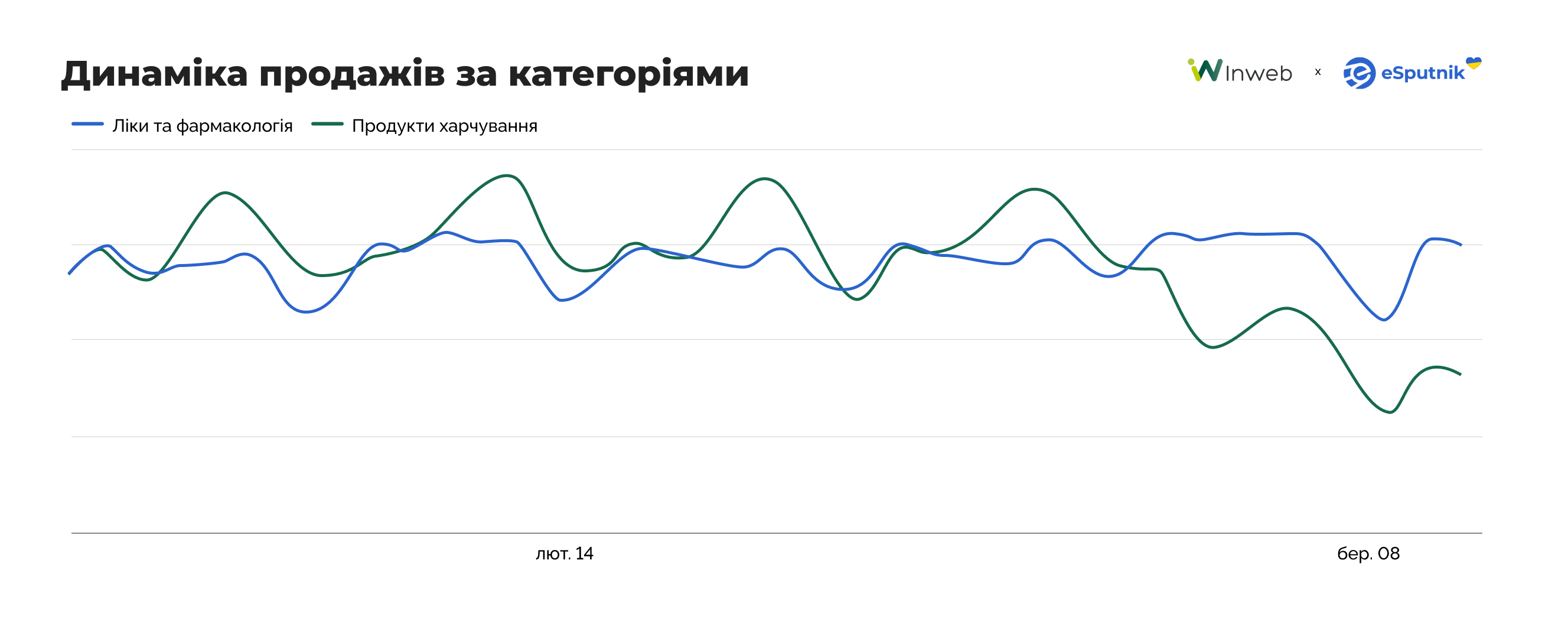

Динаміка продажів за категоріями підтверджує цю логіку.

Категорії з імпульсним або подарунковим попитом (товари для дітей, книги, електроніка) демонструють більш виражені піки. Категорії регулярного споживання (food, pharmacy) залишаються більш рівномірними. Це означає, що саме “подарункові” категорії стають основною точкою входу для нової аудиторії.

Ринкові дані показують ту саму закономірність. У більшості ecommerce-проєктів повернені користувачі стабільно переважають нових протягом усього сезону, незалежно від коливань попиту.

Навіть у пікові періоди:

- зростання відбувається одночасно в обох сегментах

- структура аудиторії суттєво не змінюється

Винятки з’являються лише в окремих категоріях із “подієвим” попитом (наприклад, квіти), де можливий різкий притік нових користувачів.

Святковий сезон у ecommerce — це не період масового залучення нової аудиторії, а в першу чергу період реактивації існуючих клієнтів.

Нові користувачі з’являються нерівномірно і концентруються в окремих категоріях, тоді як основна конкуренція між бізнесами відбувається за вже знайому аудиторію.

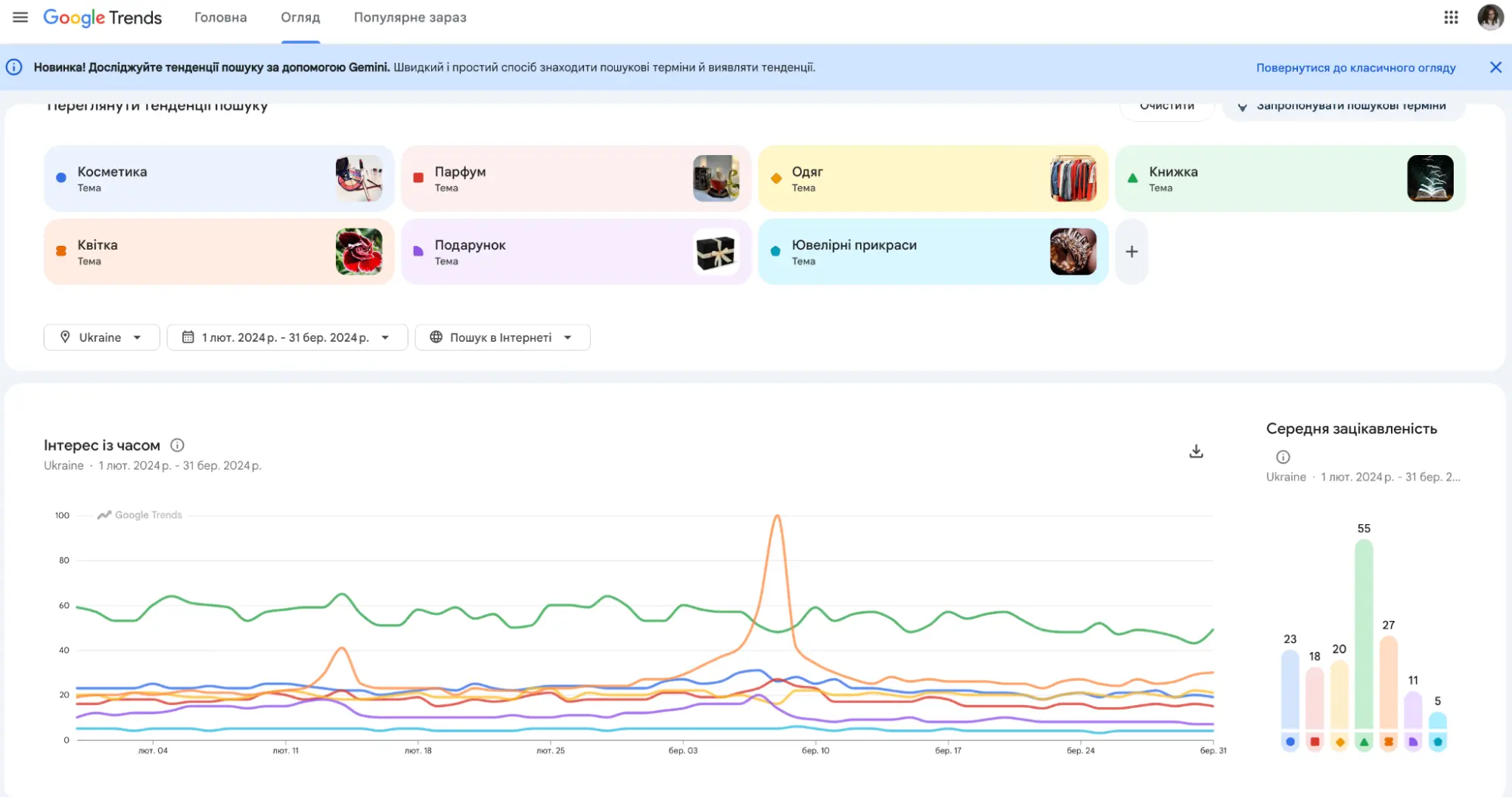

Поведінкові та категорійні патерни залучення нових користувачів напряму корелюють із ширшою сезонною динамікою попиту на ринку. Аналіз відкритих даних Google Trends для України підтверджує, що у лютому–березні попит формується за різними сценаріями залежно від категорії.

У лютому попит має відносно рівномірний розподіл між основними категоріями. Найвищий стабільний інтерес фіксується у сегменті книг, тоді як одяг, косметика та квіти формують групу зі співмірними значеннями. Вираженого домінування окремої категорії у цей період не спостерігається.

У березні структура попиту змінюється: категорія квітів демонструє різкий сезонний пік і стає безумовним лідером за рівнем інтересу. Інші категорії зберігають стабільний рівень попиту без порівняної динаміки зростання.

Це пояснює, чому саме “подарункові” категорії (зокрема квіти, книги, частково електроніка) виступають драйверами залучення нової аудиторії у святкові періоди, тоді як категорії регулярного попиту залишаються більш інерційними.

Цікаво, що саме у період 14 лютого спостерігається не лише зростання загального попиту, а й зміна його структури — з посиленням ролі імпульсних та подарункових категорій. Ймовірно, це пов’язано з ефектом “останньої милі”, коли користувачі переходять від планування до швидкого вибору та покупки подарунків.

У різних сегментах ця сезонність проявляється по-різному.

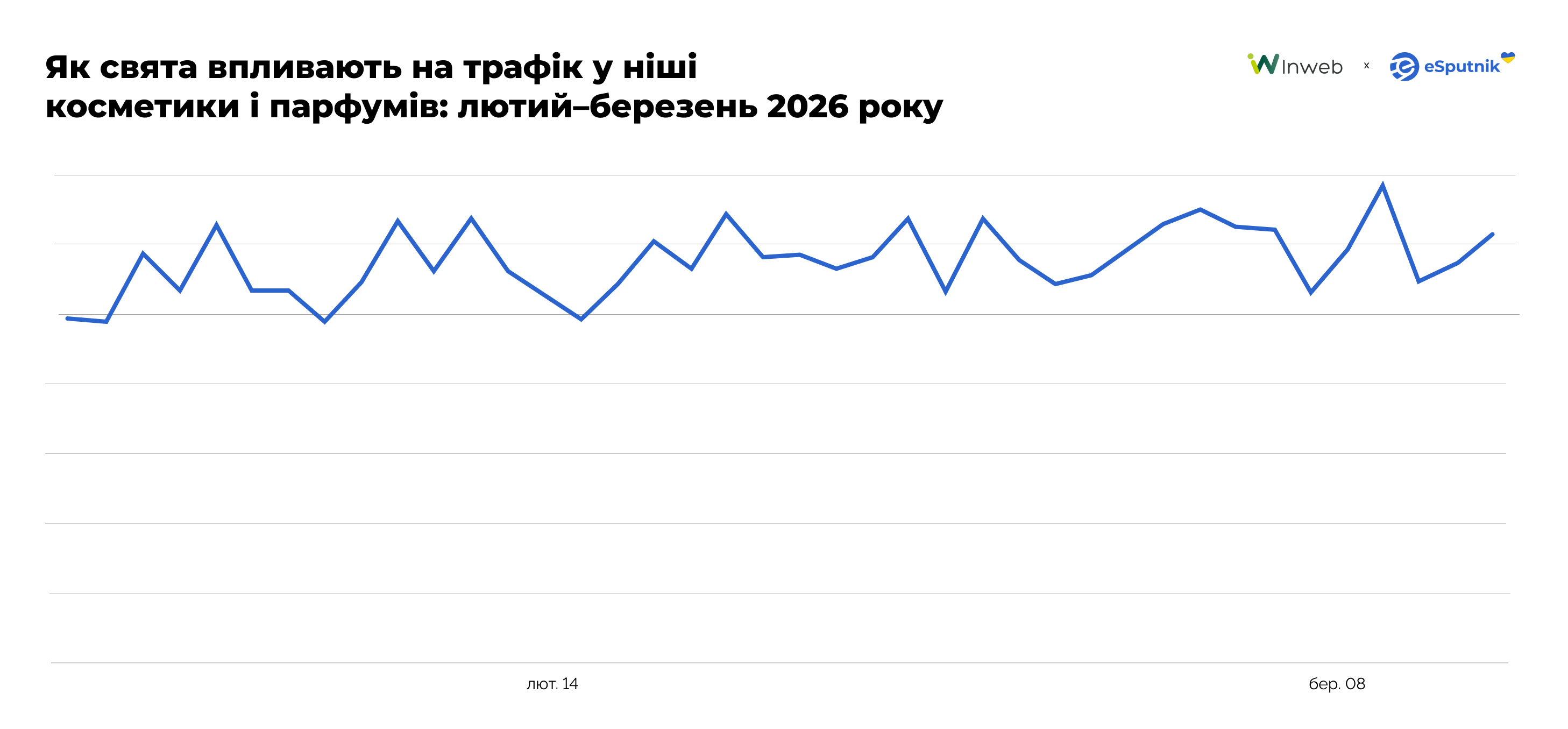

Косметика та парфумерія

Динаміка трафіку в категорії за період з 1 лютого по 12 березня 2026 року має стабільний базовий рівень із регулярними короткими піками, які посилюються навколо ключових святкових дат.

Найпомітніші сплески припадають на початок лютого та період 11–13 лютого напередодні Дня святого Валентина. Друга хвиля активності формується на початку березня в рамках підготовки до 8 березня. Після кожного підйому показники швидко повертаються до базового рівня, що свідчить про імпульсний характер попиту.

Пошуковий попит у сегменті косметики в цей період концентрується навколо базового догляду та щоденного макіяжу. Найбільше зростає інтерес до таких категорій:

- подарункові набори

- креми для обличчя

- сироватки

- SPF-засоби

- декоративна косметика

Значну частину попиту формують брендові запити, серед яких Maybelline, L’Oréal, La Roche-Posay, Vichy та NYX.

У сегменті парфумерії попит також має виражену брендову структуру. Користувачі найчастіше шукають Dior, Chanel, Versace, Lancôme та Yves Saint Laurent. Запити здебільшого мають транзакційний характер (купити, ціна, tester), що типово для подарункових покупок у періоди Valentine’s Day та 8 березня.

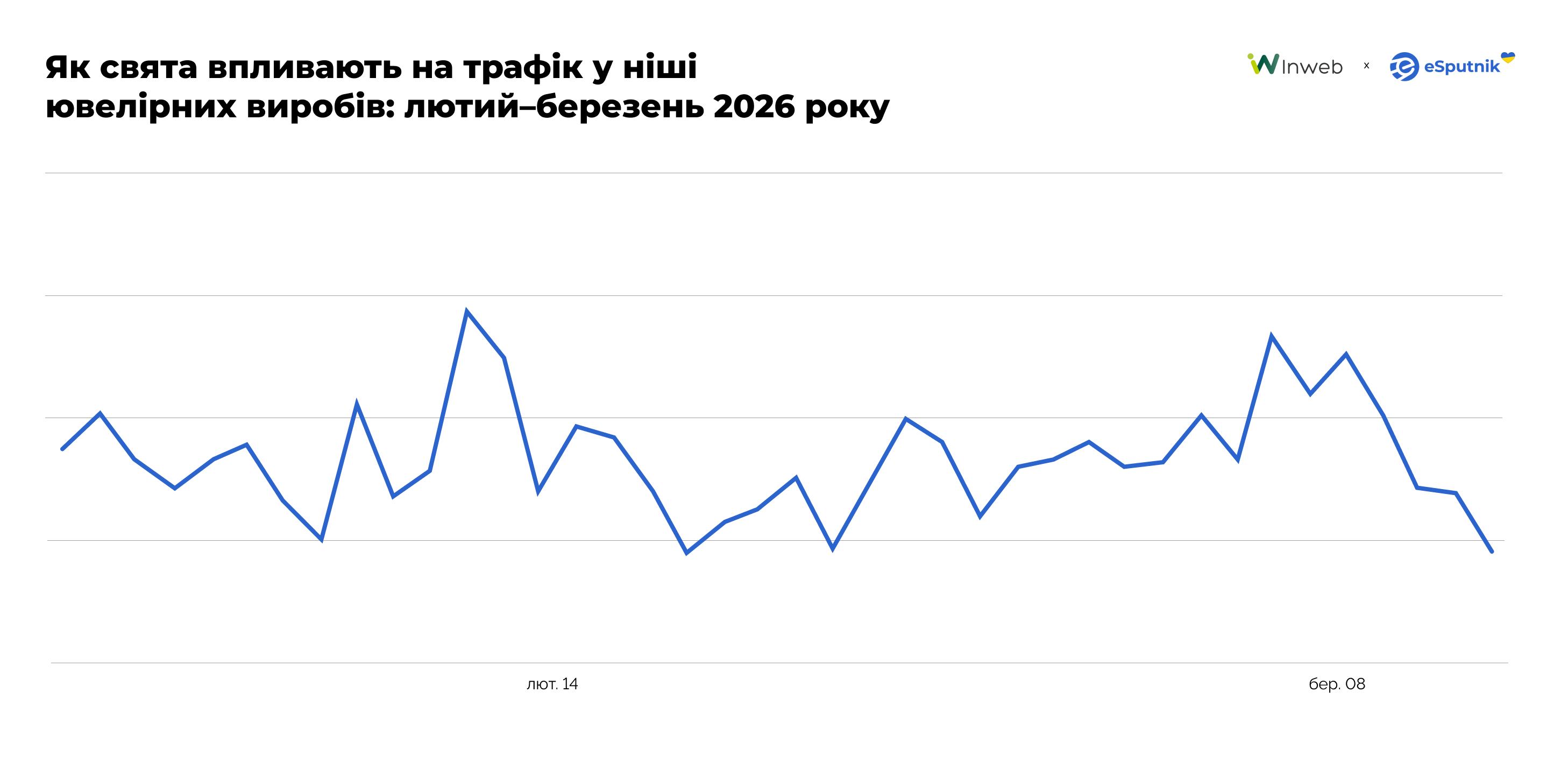

Ювелірні вироби

Перші коливання активності з’являються вже на початку місяця, однак основний передсвятковий попит формується у період 9–13 лютого. Пік інтересу припадає на 12–13 лютого, після чого трафік різко знижується вже з 14–15 лютого і досягає локального мінімуму в середині місяця. Це вказує на концентровану підготовку до Дня святого Валентина з чітко обмеженим часовим вікном.

Друга хвиля формується наприкінці лютого і має більш плавний характер. Зростання стає помітним приблизно з 24–25 лютого і триває до початку березня. Найвищі значення у цьому циклі фіксуються у період 5–8 березня, з піком безпосередньо перед святом. На відміну від лютневого сплеску, березнева хвиля виглядає більш розтягнутою і стабільною. Після 8 березня трафік знову швидко знижується протягом кількох днів.

Пошуковий попит у цей період концентрується навколо класичних подарункових категорій:

- каблучки

- сережки

- підвіски

- ланцюжки

- браслети

Значну частку становлять брендові запити, зокрема українських ювелірних ритейлерів — Золотий Вік, Gold.ua, Sribna Kraina та Minimal, що свідчить про орієнтацію користувачів на знайомі бренди при здійсненні покупки.

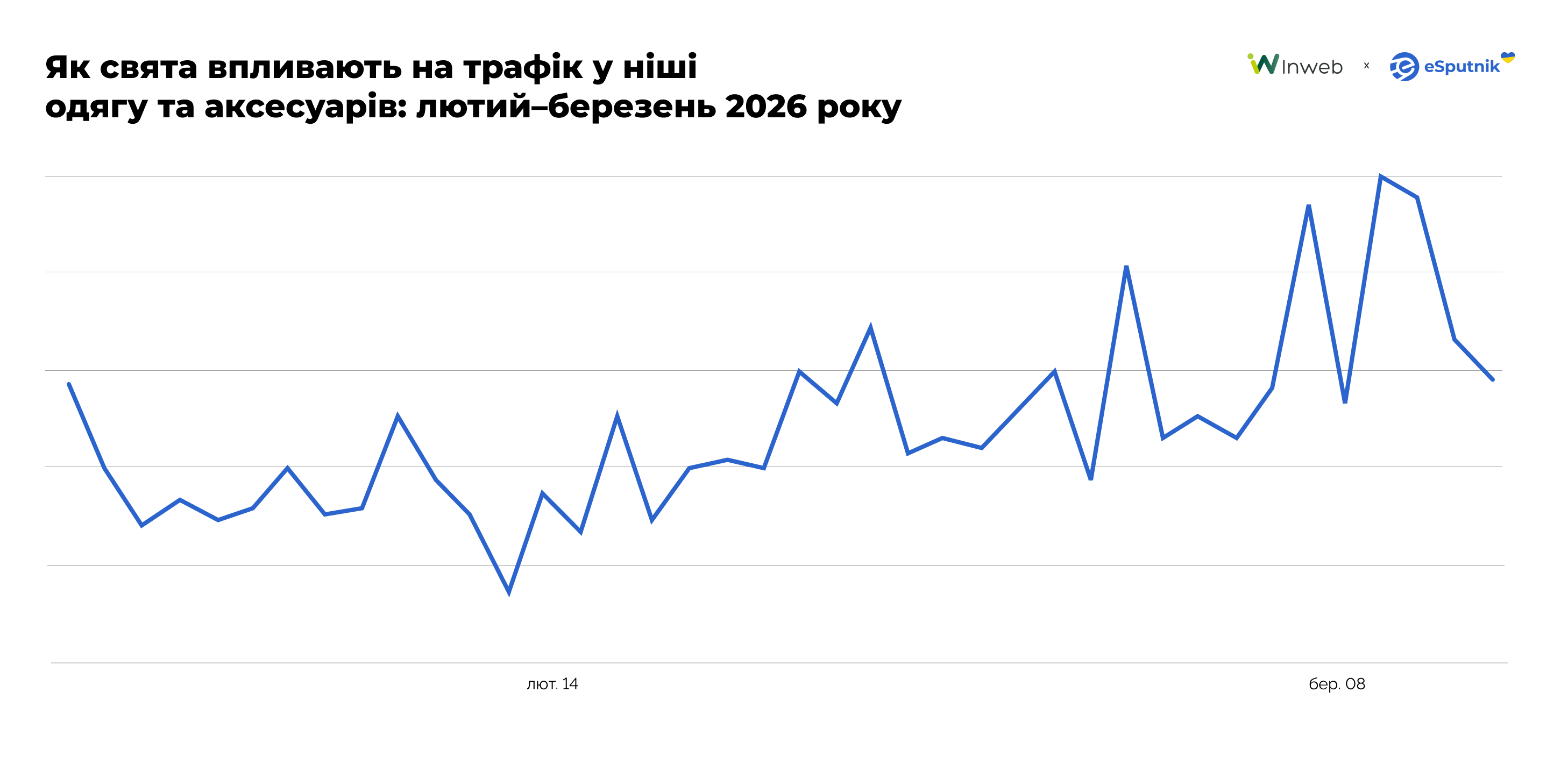

Fashion

У ніші одягу та аксесуарів піки попиту чітко прив’язані до календарних подій. Активність формується у два етапи: перший — перед 14 лютого — має помірний і короткотривалий характер, тоді як другий — перед 8 березня — значно потужніший і складається з кількох послідовних піків, а не одного.

Пошуковий попит у цей період концентрується навколо базових елементів гардеробу — суконь, курток, костюмів і взуття, що відповідає сезонному переходу від зими до весни. Значну частку формують брендові запити, серед яких найчастіше зустрічаються Zara, H&M та Reserved.

Серед запитів із найвищою динамікою — “лофери чоловічі”, Vans Half Cab, Puma, “бомбер” та “лосини жіночі”, що відображає як трендові моделі, так і базові категорії попиту.

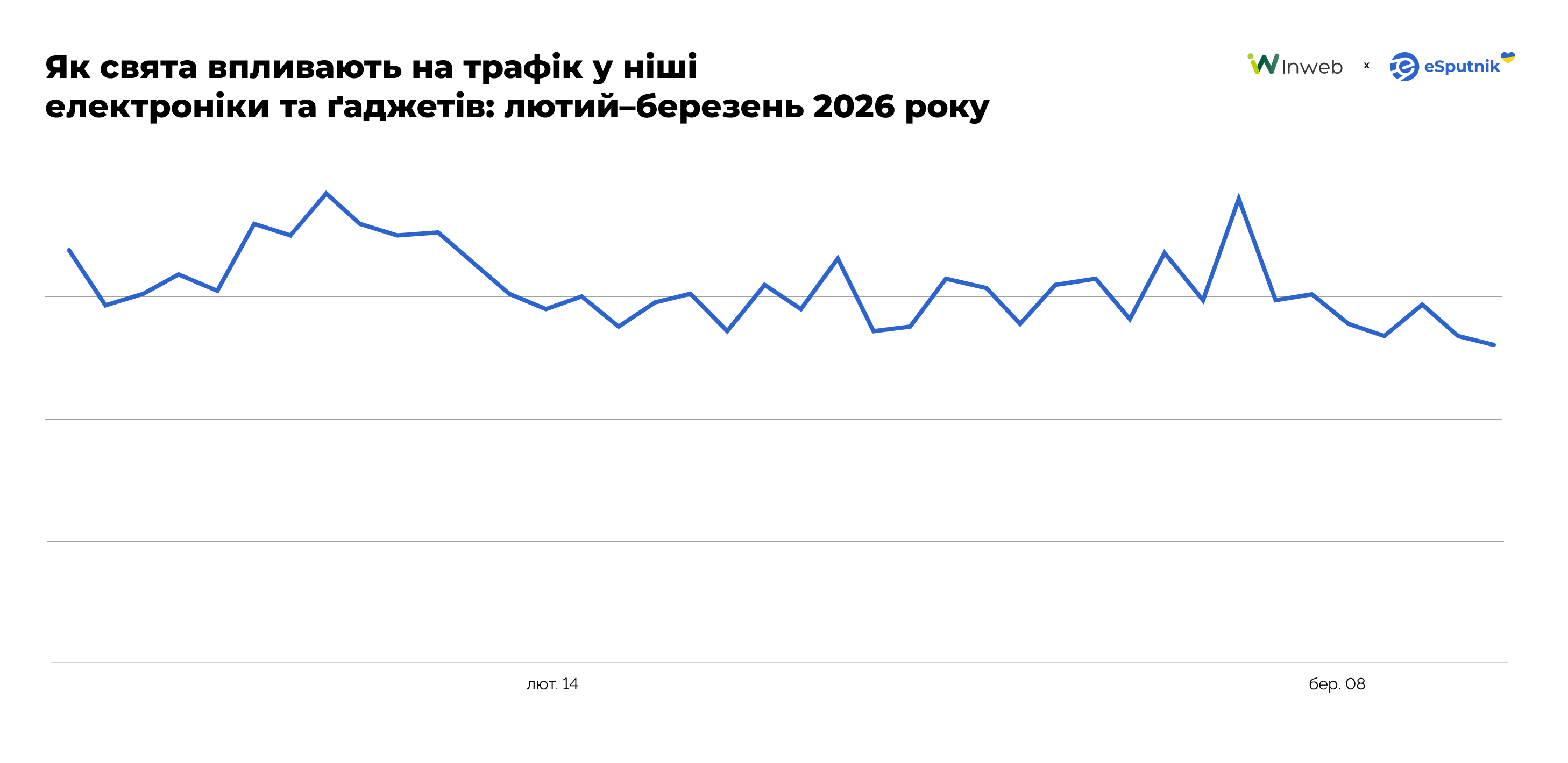

Електроніка та гаджети

У ніші електроніки та ґаджетів динаміка трафіку виглядає більш стабільною порівняно з іншими категоріями і характеризується помірними коливаннями.

Найбільш виражений сплеск активності припадає на початок березня — напередодні 8 числа, однак він має одиничний характер і швидко змінюється спадом. Надалі трафік поступово знижується без формування повторних хвиль.

Пошуковий попит у цей період концентрується навколо персональних пристроїв. Найвищий рівень інтересу демонструють запити, пов’язані з телефонами, а також категорія навушників, яка досягає максимальних значень.

У лютому активність фокусується на персональній електроніці та брендових запитах, що частково корелює зі сценаріями подарункових покупок до 14 лютого. У березні інтерес зміщується у бік побутової техніки, зокрема бренду Dyson, що відповідає підготовці до 8 березня.

На відміну від категорій із вираженим святковим попитом (квіти, подарунки), електроніка не демонструє різких сезонних перекосів. Святкові події виступають лише тригерами короткострокового зростання, але не змінюють базову структуру інтересу.

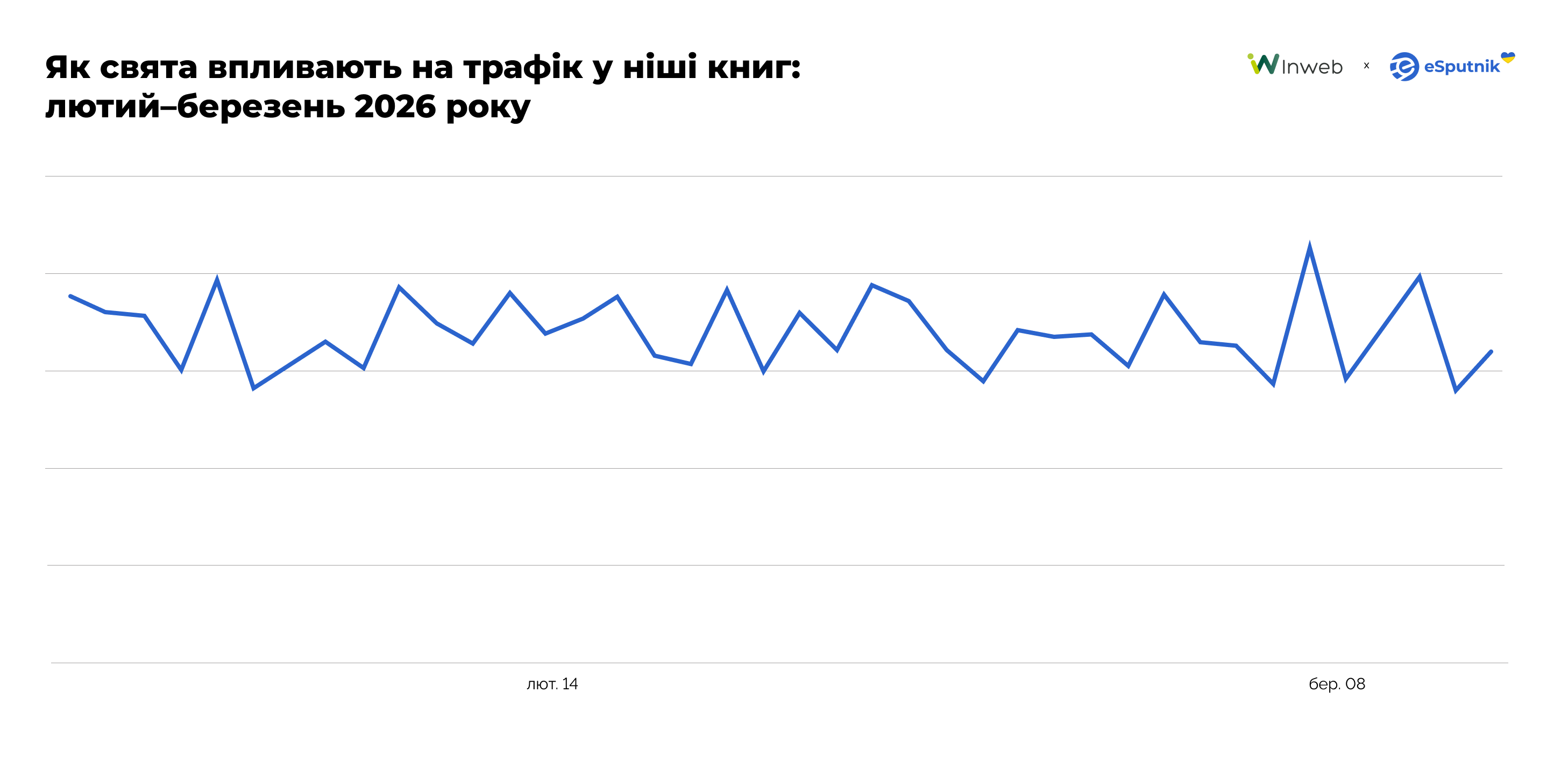

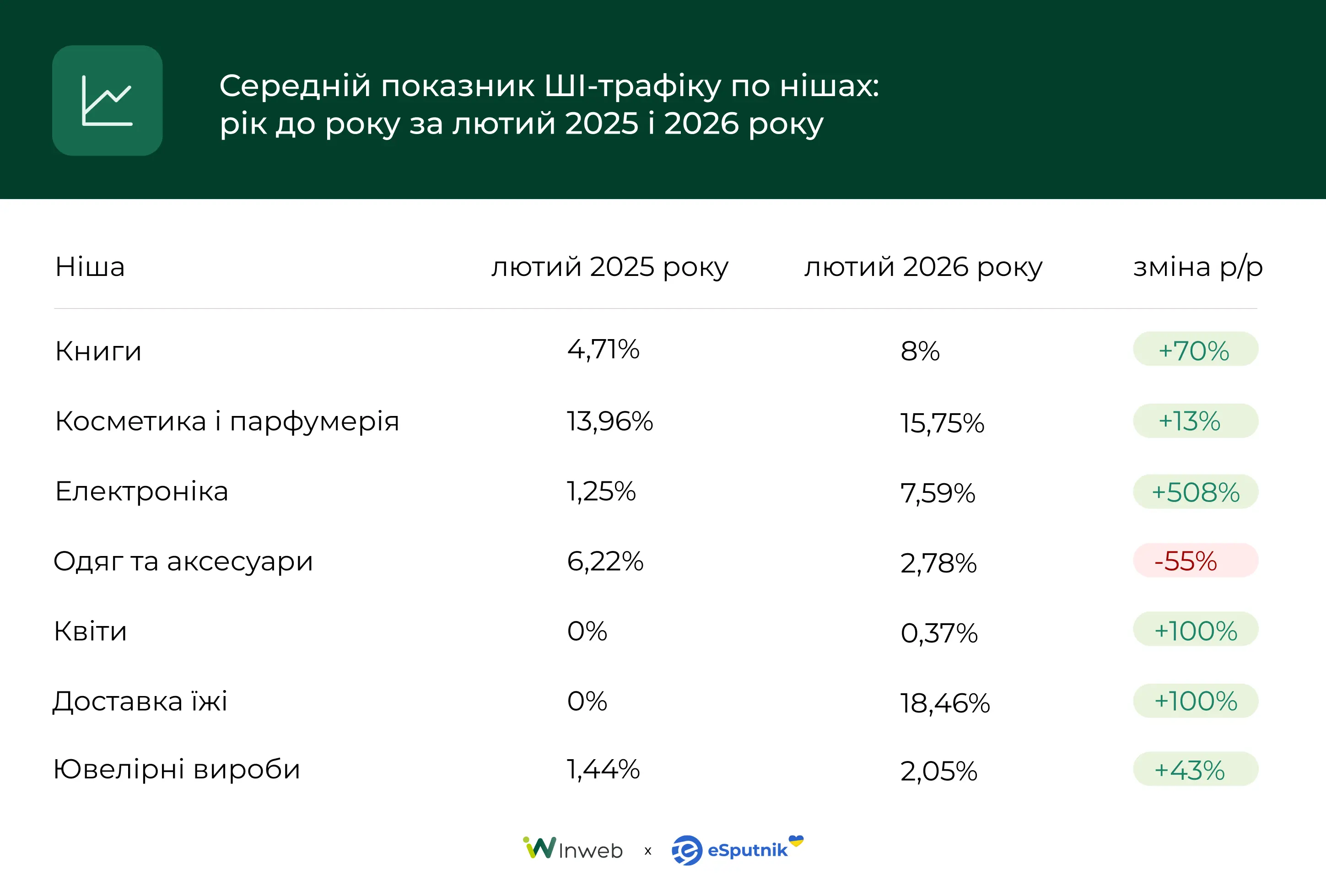

Книги

У ніші книг трафік має нерівномірний характер і не формує довгих стабільних хвиль попиту. Перед 14 лютого спостерігаються короткі локальні піки.

У березні формується окремий сплеск напередодні 8 березня, однак він залишається одиничним і не переходить у тривалу хвилю зростання. Це вказує на те, що покупки в цій категорії частіше є імпульсними або прив’язаними до конкретного моменту, а не до тривалого періоду підготовки.

Пошуковий інтерес у цей період також підтверджує цю поведінку. Серед популярних запитів:

- “Буремний перевал”

- “Служниця”

- “книги Бріджертони”

- “книга Еміля”

Крім цього, значну частку становлять брендові запити книжкових магазинів, що свідчить про високу роль знайомих точок входу при здійсненні покупки.

Частка трафіку з AI-платформ

Структура referral-трафіку в ecommerce змінюється. Поряд із класичними джерелами зʼявляється новий канал — AI-платформи.

У період грудень 2025 — січень 2026 переходи з категорії AI Chatbots and Tools склали 575 564 візити, що дорівнює 9,31% від усього referral-трафіку проаналізованих сайтів.

Для порівняння, у попередньому сезоні (грудень 2024 — квітень 2025) цей показник становив: 411 250 візитів, що становило лише 2,56% від referral-трафіку.

Рік до року частка AI-джерел:

- зросла більш ніж утричі

- сформувала помітну частину referral-трафіку

- перейшла з експериментального у стабільний канал

Основним джерелом переходів виступає ChatGPT, додатковий трафік формують:

- Perplexity

- Gemini

- Copilot

- Claude

- Grok

Це означає, що AI-платформи все частіше стають першою точкою взаємодії перед переходом на сайт.

Розподіл трафіку нерівномірний і залежить від категорії:

- парфумерія — зростання частки з 20,73% до 41%

- квіти — з 1,61% до 16,68%

- ювелірні вироби — з 2,19% до 5,63%

У той час як:

- нижня білизна — практично не має AI-трафіку

- косметика — демонструє нестабільну динаміку (через неповний період)

AI-трафік формується нерівномірно, але має чітку закономірність:

- швидше росте у категоріях з вибором і порівнянням

- повільніше — у категоріях із регулярним або імпульсним попитом

Фактично AI стає:

- новим інтерфейсом пошуку

- новим джерелом рекомендацій

- новим етапом до візиту на сайт

Сезонні події змінюють структуру середнього чека

Аналіз середнього чека (AOV) показує, що святкові періоди впливають не лише на інтенсивність попиту, а й на характер покупок.

У дні перед ключовими датами — 14 лютого та 8 березня — середній чек демонструє виражені піки, стабільно перевищуючи базовий рівень попереднього місяця.

у період між Днем святого Валентина та 8 березня. Дані eSputnik")

Це свідчить про зміну споживчої поведінки у святковий період. Користувачі частіше переходять від регулярних покупок до сценаріїв, пов’язаних із підготовкою подарунків. У результаті:

- зростає частка подарункових категорій у кошику

- збільшується кількість товарів у замовленні

- підвищується частка імпульсних покупок

Ще одна характерна особливість — підвищена волатильність показника. Фактичний середній чек (синя лінія) у передсвяткові дні коливається значно сильніше, ніж базовий рівень (зелена лінія). Це вказує на нестабільну, але більш “важку” структуру замовлень, коли користувачі комбінують товари або обирають дорожчі позиції.

Динаміка також відрізняється між двома святами. Перед Днем святого Валентина підвищений рівень AOV утримується протягом усього тижня, що свідчить про більш рівномірну підготовку до свята. Натомість перед 8 березня пік є більш концентрованим і припадає безпосередньо на дні навколо дати.

Кількісно ця тенденція проявляється у стабільному зростанні показника:

- перед 14 лютого середній чек зростає приблизно на +13% відносно попереднього місяця

- перед 8 березня — на +11%

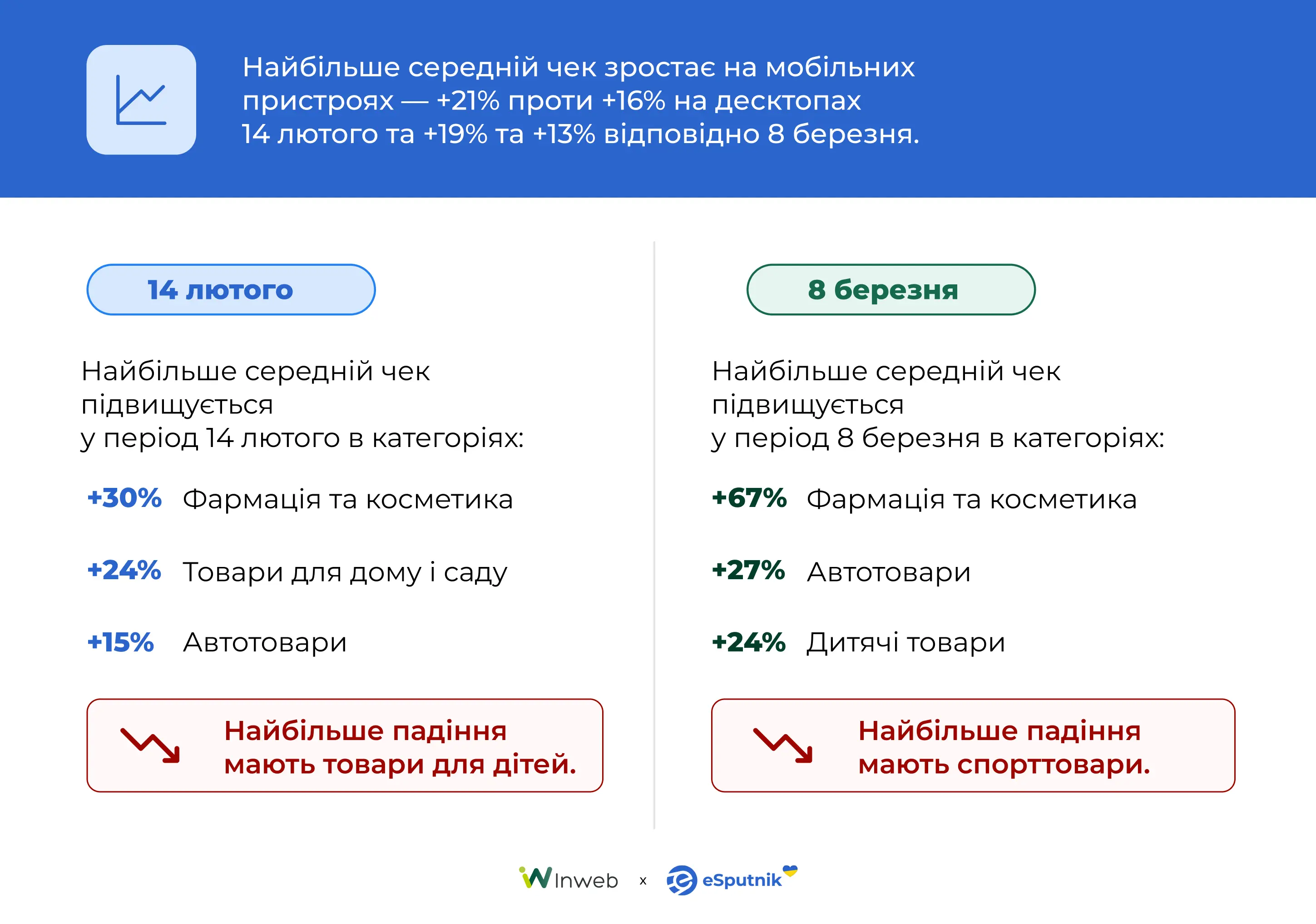

Окремо варто відзначити роль мобільних пристроїв. Саме mobile демонструє найбільший приріст AOV:

- 14 лютого: +21% на mobile vs +16% на desktop

- 8 березня: +19% vs +13% відповідно

Це додатково підтверджує, що у святковий період мобільні пристрої стають ключовим каналом не лише для трафіку, а й для більш “цінних” покупок.

Зростання середнього чека також нерівномірно розподіляється між категоріями.

У період Дня святого Валентина найбільший приріст AOV спостерігається у:

- фармації та косметиці — +30%

- товарах для дому та саду — +24%

- автотоварах — +15%

Водночас категорія дитячих товарів демонструє зниження середнього чека, що свідчить про інший сценарій покупок — більш утилітарний і менш пов’язаний із подарунковим попитом.

Перед 8 березня картина змінюється і стає ще більш вираженою:

- фармація та косметика — +67%

- автотовари — +27%

- дитячі товари — +24%

Натомість найбільше зниження спостерігається у спортивних товарах, які не пов’язані зі святковими сценаріями споживання.

Вплив товарних рекомендацій на продажі

Товарні рекомендації у святковий період виступають не лише інструментом додаткових продажів, а й фактором збільшення цінності замовлення.

Аналіз показує, що ефективність рекомендацій суттєво залежить від типу комунікації. У тригерних кампаніях середня конверсія становить 2,07%, що більш ніж удвічі перевищує показник масових розсилок (0,84%). Це підтверджує, що персоналізовані сценарії значно краще конвертують у покупки.

У масових кампаніях ефективність має чітку часову динаміку. У лютому найвищий рівень конверсії припадає на середу (1,06%), тоді як у березні пік зміщується на кінець тижня — четвер і п’ятницю (1,06% та 1,09% відповідно). Це відображає зміну поведінки користувачів: ближче до 8 березня покупки частіше відбуваються безпосередньо перед вихідними та святом.

Попри відносно невисоку частку у загальній структурі продажів, рекомендації стабільно генерують додатковий дохід:

- масові кампанії — близько 0,78% від усіх продажів

- тригерні — 1,71%

У пікові дні їхній внесок зростає: наприклад, 8 березня масові розсилки з рекомендаціями забезпечили 1,12% продажів.

Окремо варто відзначити вплив на середній чек. Замовлення, сформовані через блоки рекомендацій у масових кампаніях:

- мають у 1,4 раза вищий AOV, ніж середній по сайту

- і втричі перевищують середній чек рекомендацій у тригерах

Це свідчить про те, що рекомендації у масових розсилках частіше працюють як інструмент допродажу (upsell/cross-sell), формуючи більш “важкі” кошики.

Рекомендації на сайті

Окрім email-каналу, блоки товарних рекомендацій ефективно працюють і безпосередньо на сайті.

Середні показники у святковий період:

- CTR — 4,71%

- CR — 1,76%

- частка продажів — 0,49% від загального обсягу

Пік конверсії досягає 2,1% у період перед 8 березня, що збігається із загальним зростанням інтенсивності покупок і підвищенням середнього чека.

Висновок

Зимово-весняний сезон в українському ecommerce — це не просто період зростання попиту перед 14 лютого та 8 березня, а складна поведінкова фаза, де вирішальну роль відіграють таймінг, категорія, пристрій і сценарій комунікації.

- Попит починає зростати раніше, ніж бізнеси виходять у пікові комунікації.

- Основна конкуренція точиться не за нову, а за вже знайому аудиторію.

- Мобільні пристрої стають головним середовищем вибору й покупки.

- Омніканальні комунікації, персоналізація та товарні рекомендації напряму впливають і на конверсію, і на середній чек.

Найбільший потенціал зростання мають бренди, які не просто потрапляють у святковий ажіотаж, а вміють працювати з попитом ще до його піку — через правильний мікс каналів, автоматизацію і релевантні категорійні пропозиції.